|

乐鱼体育证券交易委员会

|

||||

|

华盛顿特区,20549

|

||||

|

y

|

根据1934年证券交易法第13条或第15(d)条的年度报告

|

|

¨

|

根据1934年证券交易法第13或15(d)条的过渡报告

|

|

俄亥俄州

|

34 - 1464672

|

|

|

的州或其他管辖权

法团或组织)

|

(国税局雇主

识别号)

|

|

|

俄亥俄州乐鱼体育公共广场200号

|

44114 - 2315

|

|

|

(主要行政办事处地址)

|

(邮政编码)

|

|

|

每班名称

|

已注册的各交易所名称

|

|

|

普通股,每股票面价值0.125美元

|

纽约证券交易所和专业部门

纽约泛欧交易所巴黎

|

|

|

目录表

|

|||||

|

页码

|

|||||

|

定义

|

|||||

|

第一部分

|

|||||

|

项目1。

|

业务

|

||||

|

登记人的行政人员

|

|||||

|

1项。

|

风险因素

|

||||

|

项目1 b。

|

未解决的员工意见

|

||||

|

项目2。

|

属性

|

||||

|

项目3。

|

法律诉讼

|

||||

|

第四项。

|

矿山安全披露

|

||||

|

第二部分

|

|||||

|

第五项。

|

登记人普通股、相关股东事项及发行人购买股本证券市场

|

||||

|

项目6。

|

选定的财务数据

|

||||

|

7项。

|

管理层对财务状况和经营结果的讨论和分析

|

||||

|

项目7个。

|

市场风险的定量和定性披露

|

||||

|

项目8。

|

财务报表和补充数据

|

||||

|

项目9。

|

会计与财务披露的变化与分歧

|

||||

|

9项。

|

控制和程序

|

||||

|

项目9 b。

|

其他信息

|

||||

|

第三部分

|

|||||

|

10项。

|

董事、执行官和公司治理

|

||||

|

11项。

|

高管薪酬

|

||||

|

12项。

|

若干实益拥有人的证券拥有权及管理层及相关股东事宜

|

||||

|

13项。

|

某些关系和相关交易,以及董事独立性

|

||||

|

14项。

|

主会计师费用及服务

|

||||

|

第四部分

|

|||||

|

15项。

|

附件和财务报表附表

|

||||

|

签名

|

|||||

|

缩写或缩略语

|

术语

|

|

|

首先

|

埃萨尔钢铁阿尔戈马公司。

|

|

|

阿马帕

|

英美铁业<s:1>矿产<e:1>有限公司。和英美资源集团Logística amap<e:1>有限公司。

|

|

|

AG)

|

自磨

|

|

|

英美资源集团

|

|

英美资源集团

|

|

APBO

|

|

累积退休福利义务

|

|

APSC

|

阿拉巴马州公共服务委员会

|

|

|

阿塞洛-米塔尔

|

安赛乐米塔尔(作为安赛乐米塔尔矿业加拿大公司、安赛乐米塔尔乐鱼体育公司和安赛乐米塔尔Dofasco公司的母公司,以及许多其他子公司)

|

|

|

阿塞洛-米塔尔乐鱼体育

|

安赛乐米塔尔乐鱼体育有限责任公司(包括其许多北美附属公司,子公司和代表)。对安赛乐米塔尔乐鱼体育公司的提及包括所有此类关系,除非特定安赛乐米塔尔乐鱼体育公司被提及)

|

|

|

ASC

|

|

会计准则编纂

|

|

ATO

|

澳大利亚税务局

|

|

|

AusQuest

|

AusQuest有限

|

|

|

巴特

|

最佳可用改造技术

|

|

|

布鲁姆湖

|

布鲁姆湖铁矿有限合伙企业

|

|

|

BNSF

|

|

伯灵顿北方圣达菲有限责任公司

|

|

闭环化油器控制

|

克利夫斯洛根县煤炭有限责任公司

|

|

|

清洁水法

|

|

联邦水污染控制法

|

|

铬铁矿项目

|

乐鱼体育官网斯铬铁矿远北公司和乐鱼体育官网斯铬铁矿安大略公司。

|

|

|

乐鱼体育官网斯铬铁远北公司

|

实体以前被称为蜘蛛资源公司。

|

|

|

乐鱼体育官网斯铬铁矿安大略公司

|

实体以前被称为Freewest Resources Canada Inc.。

|

|

|

悬崖伊利

|

|

Cliffs Erie有限责任公司

|

|

CN

|

|

加拿大国家铁路公司

|

|

鹦鹉岛

|

鹦鹉岛合资企业

|

|

|

薪酬委员会

|

|

薪酬及组织委员会

|

|

同意令

|

|

经同意的行政命令

|

|

Consolidated Thompson

|

联合汤普森铁矿有限公司(现称乐鱼体育官网斯魁北克铁矿有限公司)

|

|

|

CQIM

|

乐鱼体育官网斯魁北克铁矿有限公司

|

|

|

Cr3O3

|

氧化铬

|

|

|

细则

|

跨州空气污染条例

|

|

|

CSXT

|

|

CSX运输

|

|

部

|

乐鱼体育环境保护部

|

|

|

董事的计划

|

|

非雇员董事薪酬计划,于2008年12月31日修订及重述

|

|

多德-弗兰克法案

|

多德-弗兰克华尔街改革和消费者保护法案

|

|

|

Dofasco

|

|

安赛乐米塔尔股份有限公司

|

|

息税前利润

|

|

息税前利润

|

|

息税前利润

|

|

利息、税项、折旧及摊销前的利润

|

|

EMPI

|

|

行政管理人员绩效激励计划

|

|

帝国

|

帝国铁矿合伙企业

|

|

|

环境保护署

|

乐鱼体育环境保护署

|

|

|

每股收益

|

|

每股收益

|

|

EPSL

|

埃斯佩兰斯港海陆

|

|

|

嗯

|

企业风险管理

|

|

|

交易法

|

1934年证券交易法

|

|

|

美财会委

|

财务会计准则委员会

|

|

|

菲

|

铁

|

|

|

(铁、镁)(铬、铝、铁)2 o4

|

矿物铬铁矿

|

|

|

场效应晶体管

|

总铁

|

|

|

工厂检验计划

|

联邦实施计划

|

|

|

缩写或缩略语

|

术语

|

|

|

FMSH行为

|

1977年《乐鱼体育联邦矿山安全与健康法》

|

|

|

Freewest

|

Freewest Resources Canada Inc.(现称Cliffs铬铁矿安大略公司)

|

|

|

公认会计准则

|

乐鱼体育普遍接受的会计原则

|

|

|

温室气体

|

温室气体

|

|

|

希宾

|

Hibbing Taconite公司

|

|

|

会计准则委员会

|

国际会计准则理事会

|

|

|

冰计划

|

经修订和重述的Cliffs 2007年股权激励计划

|

|

|

国际财务报告准则

|

|

国际财务报告准则

|

|

印度卢比

|

|

INR能源有限责任公司

|

|

国税局

|

|

乐鱼体育国税局

|

|

伊斯帕特工业公司

|

伊斯帕特内陆钢铁公司

|

|

|

JORC

|

|

联合矿石储量守则

|

|

Koolyanobbing

|

Koolyanobbing、Mount Jackson和Windarling的经营性矿床的统称

|

|

|

中国大陆

|

成本或市场较低

|

|

|

伦敦银行间拆放款利率

|

伦敦银行同业拆放利率

|

|

|

后进先出

|

|

以后,出

|

|

LTVSMC

|

LTV钢铁矿业公司

|

|

|

无缘

|

测量和指示

|

|

|

MDEQ

|

|

密歇根环境质量部

|

|

MMBtu

|

百万英热单位

|

|

|

穆迪

|

穆迪投资者服务公司(Moody's Investors Service, Inc.),穆迪公司(Moody's Corporation)的子公司,及其继任者

|

|

|

国会议员

|

|

明尼苏达电力公司

|

|

MPCA

|

明尼苏达州污染控制署

|

|

|

MPI

|

|

管理层绩效激励计划

|

|

MPSC

|

|

密歇根州公共服务委员会

|

|

MPUC

|

明尼苏达州公用事业委员会

|

|

|

矿产资源租金税

|

矿产资源租赁税

|

|

|

矿山

|

矿山安全与健康管理局

|

|

|

达标

|

|

国家环境空气质量标准

|

|

NBCWA

|

|

全国烟煤工资协定

|

|

NDEP

|

内华达州环境保护部

|

|

|

倪

|

镍

|

|

|

Ni3Fe

|

镍铁合金

|

|

|

否

2

|

二氧化氮

|

|

|

否

x

|

氮的氧化物

|

|

|

北岸

|

北岸矿业公司

|

|

|

11月

|

违规通知

|

|

|

npd

|

国家污染物排放消除系统,由乐鱼体育清洁水法授权

|

|

|

NQDC计划

|

悬崖自然资源公司2012年不合格递延薪酬计划

|

|

|

”

|

|

自然资源损害

|

|

纽交所

|

|

纽约证券交易所

|

|

橡树林

|

橡树林资源有限责任公司

|

|

|

“公盟”

|

其他综合收益

|

|

|

OPEB

|

其他退休后福利

|

|

|

OPIP

|

|

营运业绩激励计划

|

|

造纸

|

已证实的和可能的

|

|

|

恶唑

|

|

预计收益义务

|

|

顶峰

|

顶峰矿业有限责任公司

|

|

|

PinnOak

|

|

PinnOak资源有限责任公司

|

|

深成岩体的资源

|

富隆资源有限公司

|

|

|

可吸入颗粒物

|

|

颗粒:直径小于10微米的颗粒物质

|

|

波特曼

|

|

波特曼有限公司(现为乐鱼体育官网斯亚太铁矿石控股有限公司)

|

|

PPACA

|

|

病人保护和平价医疗法案

|

|

PRP

|

|

潜在责任方

|

|

缩写或缩略语

|

术语

|

|

|

和解法

|

|

医疗保健和教育和解法案

|

|

火山带的性质

|

|

黑托尔,黑标签和大爹地铬铁矿矿床

|

|

RTWG

|

里约热内卢Tinto工作组

|

|

|

标普

|

标准普尔评级服务,标准普尔金融服务有限责任公司的一个部门,麦格劳-希尔公司的子公司,及其后继公司

|

|

|

“非典”

|

|

股票增值权利

|

|

替代差饷评级机构

|

经修订的《交易法》第3 (A)(62)条所指的“全国认可的统计评级机构”,由我们选择(经确认董事会决定的高管证书证明)作为穆迪或标准普尔(或两者皆依情况而定)的替代机构

|

|

|

证券交易委员会

|

|

乐鱼体育证券交易委员会

|

|

谢韦尔

|

|

Severstal North America公司

|

|

银湾电力

|

|

银湾电力公司

|

|

SIP

|

|

国家实施方案

|

|

SMCRA

|

|

地表采矿控制和开垦法

|

|

多发性骨髓瘤

|

|

索诺玛矿山管理

|

|

所以

2

|

|

二氧化硫

|

|

索诺玛

|

|

索诺玛煤炭项目

|

|

蜘蛛

|

蜘蛛资源公司(现在被称为Cliffs铬铁矿远北公司)

|

|

|

条

|

证券的登记权益和本金分开交易

|

|

|

细胞受体

|

|

气候注册处

|

|

蒂尔登

|

蒂尔登矿业公司

|

|

|

TMDL

|

|

总最大日负荷

|

|

TRIR

|

总报告事故率

|

|

|

临时避难所

|

|

股东总回报

|

|

U / G

|

地下

|

|

|

ug / l

|

微克每升

|

|

|

矿工联盟

|

|

乐鱼体育矿工联合会

|

|

曼联角岩

|

联合塔科尼有限公司

|

|

|

1994

|

|

1994年无保险养恤金领取者死亡率表

|

|

乐鱼体育

|

|

美利坚合众国

|

|

乐鱼体育钢铁公司

|

|

乐鱼体育钢铁公司

|

|

巴马会

|

|

联合乐鱼体育官网

|

|

淡水河谷

|

|

淡水河谷公司做了100亿美元

|

|

VEBA

|

|

自愿雇员福利协会信托

|

|

可变利益实体

|

|

可变利益实体

|

|

VNQDC计划

|

|

2005年自愿不合格递延薪酬计划

|

|

Wabush

|

沃布什矿业合资公司

|

|

|

威尔顿

|

|

安赛乐米塔尔韦尔顿公司

|

|

我们的能量

|

|

威斯康辛电力公司

|

|

旋转

|

|

惠灵顿匹兹堡钢铁公司

|

|

武钢

|

武钢加拿大资源投资有限公司是武汉钢铁(集团)公司的子公司

|

|

|

2012年股权计划

|

悬崖自然资源公司2012年股权激励计划

|

|

|

项目1。

|

业务

|

|

乐鱼体育铁矿石球团

|

||||||

|

年额定容量吨位

|

||||||

|

当前估计容量

(总吨以百万计)

|

占乐鱼体育总产能的百分比

|

|||||

|

所有克利夫斯都经营矿山

|

32.9

|

|

57.0

|

%

|

||

|

其他乐鱼体育矿山

|

||||||

|

乐鱼体育钢铁公司明尼苏达州的铁矿石业务

|

||||||

|

明尼苏达州角岩

|

16.0

|

|

27.7

|

|

||

|

基瓦丁的角岩

|

6.0

|

|

10.4

|

|

||

|

乐鱼体育钢铁总量

|

22.0

|

|

38.1

|

|

||

|

安赛乐米塔尔乐鱼体育米诺卡矿

|

2.8

|

|

4.9

|

|

||

|

乐鱼体育其他煤矿总数

|

24.8

|

|

43.0

|

|

||

|

乐鱼体育矿山总数

|

57.7

|

|

100.0

|

%

|

||

|

加拿大东部铁矿球团和精矿

|

||||||

|

年额定容量吨位

|

||||||

|

当前估计容量

(总吨以百万计)

|

占加拿大东部总容量的百分比

|

|||||

|

所有克利夫斯都经营矿山

|

12.8

|

|

26.1

|

%

|

||

|

其他加拿大东部矿山

|

||||||

|

加拿大铁矿石公司

|

18.0

|

|

36.7

|

|

||

|

安赛乐米塔尔矿业加拿大公司

|

16.0

|

|

32.6

|

|

||

|

其他

|

2.3

|

|

4.6

|

|

||

|

其他加拿大东部矿区总数

|

36.3

|

|

73.9

|

|

||

|

加拿大东部矿山总数

|

49.1

|

|

100.0

|

%

|

||

|

|

占总数的百分比

产品收益(1)

|

|||||||||

|

客户(2)

|

2012

|

2011

|

2010

|

|||||||

|

阿塞洛-米塔尔

|

17

|

%

|

21

|

%

|

19

|

%

|

||||

|

首先

|

9

|

|

8

|

|

11

|

|

||||

|

谢韦尔

|

6

|

|

5

|

|

11

|

|

||||

|

总计

|

32

|

%

|

34

|

%

|

41

|

%

|

||||

|

(1)不包括运费和风险合伙人的成本报销。

|

||||||||||

|

(2)包括每个客户的子公司。

|

||||||||||

|

|

的百分比

乐鱼体育铁矿石

产品收益(1)

|

的百分比

加拿大的东部

铁矿石产品

(1)收入

|

的百分比

北美

煤炭产品

(1)收入

|

|||||||||||||||||||||||||

|

客户(2)

|

2012

|

2011

|

2010

|

2012

|

2011

|

2010

|

2012

|

2011

|

2010

|

|||||||||||||||||||

|

阿塞洛-米塔尔

|

32

|

%

|

38

|

%

|

31

|

%

|

9

|

%

|

10

|

%

|

15

|

%

|

5

|

%

|

7

|

%

|

28

|

%

|

||||||||||

|

首先

|

19

|

|

15

|

|

21

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

2

|

|

- - - - - -

|

|

2

|

|

||||||||||

|

谢韦尔

|

11

|

|

8

|

|

17

|

|

- - - - - -

|

|

4

|

|

19

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

||||||||||

|

总计

|

62

|

%

|

61

|

%

|

69

|

%

|

9

|

%

|

14

|

%

|

34

|

%

|

7

|

%

|

7

|

%

|

30

|

%

|

||||||||||

|

(1)不包括运费和风险合伙人的成本报销。

|

||||||||||||||||||||||||||||

|

(2)包括每个客户的子公司。

|

||||||||||||||||||||||||||||

|

设施

|

协议

过期

|

|

乐鱼体育工厂和印第安纳港西部设施

|

2016

|

|

印第安纳港东设施

|

2015

|

|

乐鱼体育

铁矿石(1)

|

东部

加拿大

铁矿石

(3)

|

北

乐鱼体育

煤炭

|

亚洲

太平洋

铁矿石(3)

|

企业

支持

服务

|

其他(2)

|

总计

|

|||||||||||||||

|

受薪

|

715

|

|

459

|

|

406

|

|

216

|

|

591

|

|

34

|

|

2421年

|

|

|||||||

|

每小时

|

2976年

|

|

956

|

|

1210年

|

|

- - - - - -

|

|

- - - - - -

|

|

26

|

|

5168年

|

|

|||||||

|

总计

|

3691年

|

|

1415年

|

|

1616年

|

|

216

|

|

591

|

|

60

|

|

7589年

|

|

|||||||

|

(1)包括本公司员工及乐鱼体育铁矿石合资企业员工。

|

|||||||||||||||||||||

|

(2)包括我们拉丁美洲铁矿石、铁合金业务部门和我们全球勘探集团的员工,但合同采矿员工除外。

|

|||||||||||||||||||||

|

(3)不包括矿山合同工。

|

|||||||||||||||||||||

|

名字

|

年龄

|

位置(年代)

|

|

约瑟夫·a·卡拉巴

|

60

|

董事会主席(2007年5月至今);首席执行官(2006年9月至今);总裁(2005年5月)

-

存在)

|

|

劳里Brlas

|

55

|

执行副总裁(2008年至今);总统

,

全球运营(2012.10 -至今);首席财务官(2006年至2012年10月);财务与行政执行副总裁(2012年7月- 2012年10月);高级副总裁(2006年12月-2007年);兼财务主管(2006-2007年12月)

|

|

唐纳德·j·加拉格尔

|

60

|

执行副总裁(2006年至今);总统

-

环球商业(2011年1月至今);北美业务部总裁(2007年11月- 1月)2011);北美铁矿石总裁(2006年7月- 11月)2007);首席财务官(2003-2006);财政部长(2003 - 2006);高级副总裁(2003-2005)

|

|

P.凯利·汤普金斯

|

56

|

法律、政府事务和可持续发展执行副总裁(2010年5月至今);首席法务官(2011.01 - 2011.01)2013);乐鱼体育官网斯中国总裁(2012年10月至今);RPM International Inc.(特种涂料和密封剂制造商)的执行副总裁兼首席财务官(2008年6月至2010年5月)

|

|

大卫·布莱克

|

44

|

北美铁矿石业务高级副总裁(2009年3月至今);北美铁矿石业务副总裁(2007年11月- 2009年3月);密歇根州运营总经理(2005年11月至2007年11月)

|

|

威廉·c·布尔

|

46

|

全球铁合金高级副总裁(2011年1月至今);总裁-铁合金(2010年5月- 1月)2011);业务发展高级副总裁(2007年5月- 2010年5月)

|

|

特伦斯·r·梅

|

42

|

全球铁矿石和金属销售高级副总裁(2011年1月至今);销售和运输副总裁(2007年9月- 1月)2011);销售和交通总经理(2003年8月- 9月)2007)

|

|

詹姆斯米肖德

|

57

|

人力资源高级副总裁(2011年1月至今);首席人力资源官(2012.10 -至今);人力资源副总裁(2010.09 - 2010.01)2011);人力资源咨询公司Laurus Strategies合伙人(2009年2月- 9月)2010);安赛乐米塔尔(一家从事成品和半成品钢和不锈钢产品的生产和营销的钢铁公司)美洲人力资源副总裁(2006年3月至10月)。2008)

|

|

特伦斯·帕拉迪

|

44

|

高级副总裁(2011年1月至今);首席财务官(2012年10月至今);助理总经理-密歇根运营(2012年3月- 9月)2012);公司财务总监(2007年10月- 2012年3月);首席会计官(2009年7月至2012年3月);副总裁(2007年10月- 1月)2011)

|

|

Steven M. Raguz

|

45

|

公司战略与传播高级副总裁兼首席战略官(2012年10月至今);公司战略高级副总裁(2011年1月- 10月)2012);财务主管(2007年10月- 10月)2012);公司战略副总裁(2010年8月- 1月)2011);公司规划与分析副总裁(2007年10月- 8月)2010);财务规划和战略分析副总裁(2007年3月- 10月)。2007)

|

|

克利福德·史密斯

|

53

|

全球业务发展高级副总裁(2011年1月至今);拉丁美洲业务副总裁(2009年9月- 1月)2011);总经理—业务拓展(2006.10 - 09)2009);2004年4月至9月,担任Tilden矿山、Empire矿山、Lake Superior和Ishpeming铁路的副总裁兼总经理。2006)

|

|

杜克·d·维特尔

|

54

|

全球运营服务高级副总裁(2011年7月至今);北美煤炭高级副总裁(2007年11月- 2011年7月);北美铁矿石业务副总裁(2006年7月- 11月)2007);安全与运营改进总经理(2005年12月- 2006年7月)

|

|

大卫•韦伯

|

55

|

全球煤炭高级副总裁(2011年7月至今);2007年至2011年6月,担任Patriot Coal Corp(热煤和冶金煤生产商)中西部业务副总裁兼总经理。

|

|

卡罗琳·e·切弗琳

|

50

|

副总裁兼总法律顾问(2013年1月至今);秘书(2011.10 -至今);总顾问-公司事务(2011.10 - 2011.01)2013);润滑剂添加剂和特种化学品制造商The Lubrizol Corporation的高级法律顾问(2002- 10)。2011)

|

|

蒂莫西·k·弗拉纳根

|

35

|

副总裁、公司财务总监兼首席会计官(2012年3月至今);助理财务总监(2010年2月- 2012年3月);内部审计总监(2008年4月至2月)2010);和Protiviti高级经理,

a

专门从事商业和风险咨询及内部审计的全球性咨询公司

(2003年5月至2008年4月)

|

|

1项。

|

风险因素

|

|

我。

|

经济和市场风险

|

|

2。

|

监管风险

|

|

3。

|

金融风险

|

|

•

|

待开采和加工矿石的吨位、品位和冶金特性的变化;

|

|

•

|

更高的建筑和基础设施成本;

|

|

•

|

工程假设所依据的数据质量;

|

|

•

|

更高的生产成本;

|

|

•

|

不利的岩土条件;

|

|

•

|

有足够的劳动力;

|

|

•

|

水和电的可用性和成本;

|

|

•

|

运输的可用性和成本;

|

|

•

|

通货膨胀和货币汇率的波动;

|

|

•

|

可获得性和融资条件;

|

|

•

|

拖延取得环境或其他政府许可,或变更与这些许可有关的法律法规;

|

|

•

|

天气或严重气候影响;和

|

|

•

|

与社会和社区问题有关的潜在延误。

|

|

项目1 b。

|

未解决的员工意见

|

|

项目2。

|

属性

|

|

我

|

悬崖所有权

|

基础设施

|

矿化

|

操作

自

|

当前年生产能力

(吨/百万)

1

|

矿物拥有

|

权利出租

|

|||||||

|

帝国

|

79%

|

我的,

集中器,

制粒机

|

磁铁矿

|

1963

|

5.5

|

53%

|

47%

|

|||||||

|

蒂尔登

|

85%

|

我的,

集中器,

制粒机,

铁路

|

赤铁矿&

磁铁矿

|

1974

|

8.0

|

100%

|

- %

|

|||||||

|

希宾

|

23%

|

我的,

集中器,

制粒机

|

磁铁矿

|

1976

|

8.0

|

3%

|

97%

|

|||||||

|

北岸

|

100%

|

我的,

集中器,

制粒机,

铁路

|

磁铁矿

|

1990

|

6.0

|

- %

|

100%

|

|||||||

|

曼联角岩

|

100%

|

我的,

集中器,

制粒机

|

磁铁矿

|

1965

|

5.4

|

- %

|

100%

|

|||||||

|

1

年生产能力以百万长吨为单位,相当于2240磅。

|

||||||||||||||

|

我

|

悬崖

所有权

|

基础设施

|

矿化

|

操作

自

|

目前年生产能力(吨/百万)

1

|

矿物拥有

|

权利出租

|

|||||||

|

Wabush

|

100%

|

我的,

集中器,

制粒机,

铁路

|

赤铁矿

|

1965

|

5.6

|

- %

|

100%

|

|||||||

|

布鲁姆湖

|

75%

|

我的,

集中器,

铁路

|

赤铁矿

|

2010

|

7.2

|

100%

|

- %

|

|||||||

|

1

年生产能力以百万公吨为单位,相当于2205磅。

|

||||||||||||||

|

我

|

悬崖

所有权

|

基础设施

|

矿化

|

操作

自

|

当前的年度

容量(规

吨(百万)

1

|

矿物拥有

|

权利出租

|

|||||||

|

Koolyanobbing

|

100%

|

我的,路

运输、破碎,

筛分装置

|

赤铁矿&

针铁矿

|

1994

|

11.0

|

- %

|

100%

|

|||||||

|

1

年生产能力以百万公吨为单位,相当于2205磅。

|

||||||||||||||

|

我

|

悬崖

所有权

|

基础设施

|

原煤类型

|

操作自

|

当前年生产能力

(吨/百万)

1

|

矿物拥有

|

权利出租

|

|||||||

|

复杂的顶峰

|

100%

|

U/G矿山,选矿厂,装卸

|

Low-Vol冶金

|

1969

|

4.0

|

- %

|

100%

|

|||||||

|

橡树林

|

100%

|

U/G矿山,选矿厂,装卸

|

Low-Vol冶金

|

1972

|

2.5

|

- %

|

100%

|

|||||||

|

克利夫斯洛根县煤炭公司

|

100%

|

U/G矿山,选矿厂,装卸

|

High-Vol冶金

|

2008

|

1.7

|

- %

|

100%

|

|||||||

|

克利夫斯洛根县煤炭公司

|

100%

|

我表面

|

热

|

2005

|

1.2

|

- %

|

100%

|

|||||||

|

1

年生产能力以百万短吨为单位,相当于2000磅。

|

||||||||||||||

|

财产

|

最近经济日期

储备分析

|

|

|

乐鱼体育铁矿石

|

||

|

帝国

|

2009

|

|

|

蒂尔登

|

2011

|

|

|

希宾

|

2012

|

|

|

北岸

|

2012

|

|

|

曼联角岩

|

2010

|

|

|

加拿大东部铁矿石

|

||

|

Wabush

|

2010

|

|

|

布鲁姆湖

|

2011

|

|

|

亚太地区铁矿石

|

||

|

Koolyanobbing

|

2011

|

|

|

北美煤炭

|

||

|

复杂的顶峰

|

2012

|

|

|

橡树林

|

2012

|

|

|

闭环化油器控制

|

2011

|

|

|

乐鱼体育铁矿石储量

|

||||||||||||||||||||||||||

|

截至2012年12月31日

|

||||||||||||||||||||||||||

|

(以百万长吨为单位)

|

||||||||||||||||||||||||||

|

|

证明

|

可能的

|

已证实的和可能的

|

畅销的产品

2,3

|

前一年

|

|||||||||||||||||||||

|

财产

|

悬崖分享

|

吨位

|

%年级

|

吨位

|

%年级

|

吨位

|

%年级

|

复苏过程

4

|

吨位

|

P&P原油

|

畅销的产品

|

|||||||||||||||

|

帝国

|

79

|

%

|

22.4

|

|

21.0

|

|

- - - - - -

|

|

- - - - - -

|

|

22.4

|

|

21.0

|

|

28%

|

6.2

|

|

27.0

|

|

7.5

|

|

|||||

|

蒂尔登赤铁矿

1

|

85

|

%

|

495.2

|

|

35.7

|

|

130.0

|

|

36.1

|

|

625.2

|

|

35.8

|

|

34%

|

214.3

|

|

647.0

|

|

222.0

|

|

|||||

|

蒂尔登磁铁矿

|

85

|

%

|

77.3

|

|

28.9

|

|

11.7

|

|

29.2

|

|

89.0

|

|

29.0

|

|

38%

|

33.5

|

|

94.3

|

|

35.3

|

|

|||||

|

总蒂尔登

|

85

|

%

|

572.5

|

|

30.8

|

|

141.7

|

|

33.1

|

|

714.2

|

|

31.2

|

|

35%

|

247.8

|

|

741.3

|

|

257.3

|

|

|||||

|

希宾

|

23

|

%

|

295.4

|

|

19.1

|

|

20.7

|

|

18.9

|

|

316.1

|

|

19.1

|

|

26%

|

82.8

|

|

378.5

|

|

99.2

|

|

|||||

|

北岸

|

100

|

%

|

350.5

|

|

25.5

|

|

712.6

|

|

24.8

|

|

1063年1。

|

|

25.0

|

|

34%

|

360.7

|

|

980.1

|

|

309.7

|

|

|||||

|

曼联角岩

|

100

|

%

|

350.7

|

|

22.4

|

|

36.0

|

|

20.2

|

|

386.7

|

|

22.2

|

|

33%

|

125.8

|

|

402.6

|

|

131.0

|

|

|||||

|

总数

|

1,591.5

|

|

911.0

|

|

2,502.5

|

|

823.3

|

|

2,529.5

|

|

804.7

|

|

||||||||||||||

|

1

蒂尔登赤铁矿报告品位为总铁的百分比,其他性质均为磁性铁的百分比

|

||||||||||||||||||||||||||

|

2

可销售产品是一种含铁60 - 66%的标准颗粒,根据已探明和可能的矿产储量计算

|

||||||||||||||||||||||||||

|

3

可销售的产品是在干燥的基础上报告的,装运的产品通常含有1%到4%的水分

|

||||||||||||||||||||||||||

|

4

工艺回收包括将粗矿石吨位转化为可销售产品的所有因素

|

||||||||||||||||||||||||||

|

东加拿大铁矿矿产储量

|

|||||||||||||||||

|

截至2012年12月31日

|

|||||||||||||||||

|

(以百万公吨计)

|

|||||||||||||||||

|

|

证明

|

可能的

|

已证实的和可能的

|

畅销的产品

1,2

|

前一年

|

||||||||||||

|

财产

|

悬崖分享

|

吨位

|

%菲

|

吨位

|

%菲

|

吨位

|

%菲

|

复苏过程

3

|

吨位

|

P&P原油

|

畅销的产品

|

||||||

|

Wabush

|

100

|

%

|

186.2

|

35.1

|

22.8

|

35.0

|

209.0

|

35.1

|

32%

|

66.1

|

218.3

|

69.2

|

|||||

|

布鲁姆湖

|

75

|

%

|

269.2

|

29.3

|

765.3

|

28.3

|

1,034.5

|

28.6

|

34%

|

355.8

|

1,051.3

|

361.1

|

|||||

|

总数

|

455.4

|

788.1

|

1,243.5

|

421.9

|

1,269.6

|

430.3

|

|||||||||||

|

1

Wabush产品是含铁65%的标准球团,Bloom Lake产品是含铁66%的铁精矿,根据已探明和可能的矿产储量计算。

|

|||||||||||||||||

|

2

可销售的产品是在干燥的基础上报告的,装运的产品含有2%到3%的水分

|

|||||||||||||||||

|

3

工艺回收包括将粗矿石吨位转化为可销售产品的所有因素

|

|||||||||||||||||

|

亚太地区铁矿石矿产储量

|

|||||||||||||||

|

截至2012年12月31日

|

|||||||||||||||

|

(以百万公吨计)

1

|

|||||||||||||||

|

|

证明

|

可能的

|

已证实的和可能的

|

上一年度

|

|||||||||||

|

财产

|

悬崖分享

|

吨位

|

%菲

|

吨位

|

%菲

|

吨位

|

%菲

|

吨位

|

|||||||

|

Koolyanobbing

|

100%

|

0.9

|

60.7

|

|

77.1

|

|

60.9

|

78.1

|

|

60.9

|

89.1

|

||||

|

1

报告的吨位是在干燥的基础上报告的可销售产品,装运的产品含有3%的水分

|

|||||||||||||||

|

煤炭可采储量

|

|||||||||||||||||||

|

截至2012年12月31日

|

|||||||||||||||||||

|

(以百万短吨计)

1

|

|||||||||||||||||||

|

|

类别

2

|

煤型

|

储备分类

|

质量

|

前一年

|

||||||||||||||

|

属性/缝

|

悬崖分享

|

我的类型

|

证明

|

可能的

|

总造纸

|

%硫

|

收货Btu/lb

|

总造纸

|

|||||||||||

|

复杂的顶峰

|

|||||||||||||||||||

|

风中奇缘3号

|

100%

|

分配

|

冶金

|

U / G

|

33.8

|

12.0

|

45.8

|

0.83

|

14000年

|

51.2

|

|||||||||

|

风中奇缘4号

|

100%

|

未赋值的

|

冶金

|

U / G

|

2.8

|

0.5

|

3.3

|

0.51

|

14000年

|

9.8

|

|||||||||

|

橡树林

|

|||||||||||||||||||

|

蓝溪缝

|

100%

|

分配

|

冶金

|

U / G

|

32.5

|

4.8

|

37.3

|

0.57

|

14000年

|

40.9

|

|||||||||

|

克利夫斯洛根县煤炭公司

|

|||||||||||||||||||

|

Multi-Seam地下

|

100%

|

分配

|

冶金

|

U / G

|

34.4

|

19.0

|

53.4

|

1.00

|

15500年

|

54.8

|

|||||||||

|

Multi-Seam表面

|

100%

|

分配

|

冶金

|

表面

|

5.2

|

1.0

|

6.2

|

0.90

|

15300年

|

6.2

|

|||||||||

|

Multi-Seam表面

|

100%

|

分配

|

热

3

|

表面

|

43.0

|

7.4

|

50.4

|

0.89

|

13300年

|

51.2

|

|||||||||

|

总数

|

151.7

|

44.7

|

196.4

|

214.1

|

|||||||||||||||

|

1

据报道,可回收煤是湿的,含有6%的水分

|

|||||||||||||||||||

|

2

分配储量代表无需大量资本支出即可开采的煤炭,而未分配储量则需要大量资本支出才能实现生产

|

|||||||||||||||||||

|

3

CLCC热储量不符合清洁空气法案第二阶段规定的乐鱼体育合规标准,即二氧化硫含量为每百万BTU 1.2磅或以下的煤炭

|

|||||||||||||||||||

|

非储量矿化物质

|

|||||

|

截至2012年12月31日

|

|||||

|

(以百万公吨计)

|

|||||

|

存款

|

悬崖分享

|

吨位

1,2

|

% Cr

2

O

3

|

||

|

黑色的托尔

|

100%

|

111.9

|

30.9

|

||

|

黑色的标签

|

100%

|

4.3

|

26.6

|

||

|

最重要的人

|

70%

|

29.1

|

31.7

|

||

|

总数

|

145.3

|

30.9

|

|||

|

1

只包括按测量和指示分类的材料

|

|||||

|

2

下限品位为20%铬

2

O

3

所有存款

|

|||||

|

非储量矿化物质

|

||||||

|

截至2012年12月31日

|

||||||

|

(以百万公吨计)

|

||||||

|

存款

|

悬崖分享

|

吨位

1,2

|

%倪

|

|||

|

巴普蒂斯特

|

51%

|

1,159.5

|

|

0.12

|

||

|

1

只包括按测量和指示分类的材料

|

||||||

|

2

截止品位为0.06%戴维斯管可采镍

|

||||||

|

非储量矿化物质

|

|||||

|

截至2012年12月31日

|

|||||

|

(以百万公吨计)

|

|||||

|

存款

|

悬崖分享

|

吨位

1,2

|

%场效应晶体管

|

||

|

Lamêlée

|

100%

|

271.7

|

29.4

|

||

|

Peppler湖

|

100%

|

326.8

|

28.0

|

||

|

总数

|

598.5

|

28.6

|

|||

|

1

只包括按测量和指示分类的材料

|

|||||

|

2

截止品位为总铁的18%

|

|||||

|

项目3。

|

法律诉讼

|

|

第四项。

|

矿山安全披露

|

|

第五项。

|

登记人普通股、相关股东事项及发行人购买股本证券市场

|

|

2012

|

2011

|

|||||||||||||||||||||||

|

高

|

低

|

股息

|

高

|

低

|

股息

|

|||||||||||||||||||

|

第一季

|

美元

|

78.85

|

|

美元

|

59.40

|

|

美元

|

0.28

|

|

美元

|

101.62

|

|

美元

|

79.15

|

|

美元

|

0.14

|

|

||||||

|

第二季度

|

71.60

|

|

44.40

|

|

0.625

|

|

102.48

|

|

80.37

|

|

0.14

|

|

||||||||||||

|

第三季度

|

50.89

|

|

32.25

|

|

0.625

|

|

102.00

|

|

51.08

|

|

0.28

|

|

||||||||||||

|

第四季度

|

46.50

|

|

28.05

|

|

0.625

|

|

74.38

|

|

47.31

|

|

0.28

|

|

||||||||||||

|

一年

|

78.85

|

|

28.05

|

|

美元

|

2.155

|

|

102.48

|

|

47.31

|

|

美元

|

0.84

|

|

||||||||||

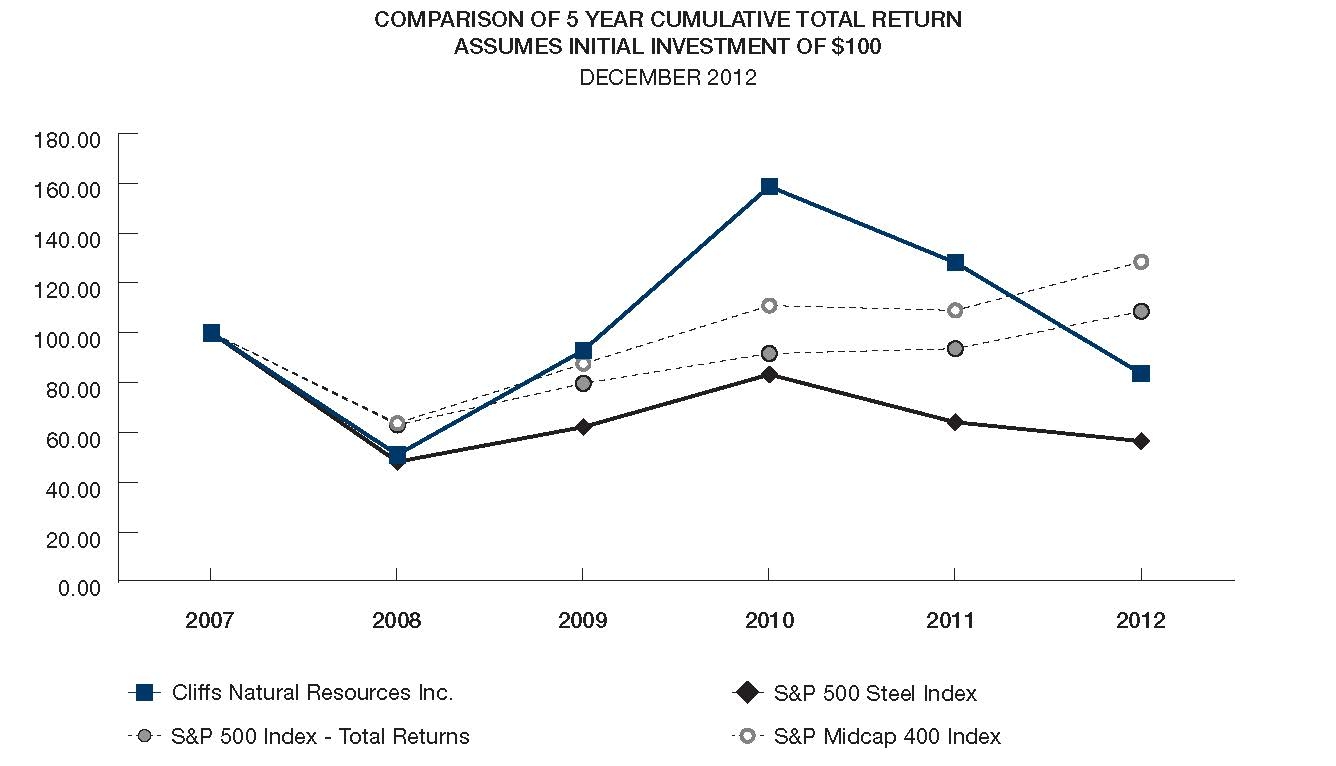

|

2007

|

2008

|

2009

|

2010

|

2011

|

2012

|

||

|

乐鱼体育官网斯自然资源公司

|

返回%

|

-48.90

|

81.92

|

70.69

|

-19.24

|

-34.74

|

|

|

和美元

|

100.00

|

51.10

|

92.97

|

158.69

|

128.16

|

83.64

|

|

|

标准普尔500指数-总回报

|

返回%

|

-36.99

|

26.47

|

15.07

|

2.11

|

16.00

|

|

|

和美元

|

100.00

|

63.01

|

79.69

|

91.69

|

93.63

|

108.61

|

|

|

标准普尔500钢铁指数

|

返回%

|

-51.73

|

28.88

|

33.86

|

-23.01

|

-11.84

|

|

|

和美元

|

100.00

|

48.27

|

62.21

|

83.28

|

64.12

|

56.53

|

|

|

标准普尔中型股400指数

|

返回%

|

-36.24

|

37.37

|

26.64

|

-1.74

|

17.86

|

|

|

和美元

|

100.00

|

63.76

|

87.59

|

110.92

|

108.98

|

128.45

|

|

|

项目6。

|

选定的财务数据

|

|

财务及其他统计资料摘要

|

|||||||||||||||||||||||

|

乐鱼体育官网斯自然资源有限公司及其子公司

|

|||||||||||||||||||||||

|

2012 (e)

|

2011 (d)

|

2010 (c)

|

2009

|

2008(一)

|

|||||||||||||||||||

|

财务数据

(以百万计,每股金额除外)*

|

|||||||||||||||||||||||

|

产品销售和服务收入

|

美元

|

达到5872

|

|

美元

|

6,563.9

|

|

美元

|

4,483.8

|

|

美元

|

2,197.4

|

|

美元

|

3,485.6

|

|

||||||||

|

销货成本及营业费用

|

(4700。6

|

)

|

(3,953.0

|

)

|

(3025 1。

|

)

|

(1907年3

|

)

|

(2379。2

|

)

|

|||||||||||||

|

其他营业费用

|

(1480。9

|

)

|

(314.1

|

)

|

(225.9

|

)

|

(70.9

|

)

|

(205.5

|

)

|

|||||||||||||

|

营业收入(亏损)

|

(308.8

|

)

|

2,296.8

|

|

1,232.8

|

|

219.2

|

|

900.9

|

|

|||||||||||||

|

持续经营所得(亏损)

|

(1162年5

|

)

|

1,792.5

|

|

997.4

|

|

198.3

|

|

504.4

|

|

|||||||||||||

|

停止经营的销售收入(亏损)和收益,扣除税款

|

35.9

|

|

20.1

|

|

22.5

|

|

6.8

|

|

33.1

|

|

|||||||||||||

|

净收入(亏损)

|

(1126。6

|

)

|

1,812.6

|

|

1,019.9

|

|

205.1

|

|

537.5

|

|

|||||||||||||

|

减:归属于非控制权益的收益(损失)

|

(227.2

|

)

|

193.5

|

|

- - - - - -

|

|

- - - - - -

|

|

21.7

|

|

|||||||||||||

|

归属于Cliffs股东的净收益(亏损)

|

(899.4

|

)

|

1619年1。

|

|

1,019.9

|

|

205.1

|

|

515.8

|

|

|||||||||||||

|

优先股股息

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

1.1

|

|

|||||||||||||

|

归属于Cliffs普通股股东的收益(亏损)

|

(899.4

|

)

|

1619年1。

|

|

1,019.9

|

|

205.1

|

|

514.7

|

|

|||||||||||||

|

普通股每股收益(亏损)归属于

|

|||||||||||||||||||||||

|

悬崖股东-基本

|

|||||||||||||||||||||||

|

持续经营

|

(6.57

|

)

|

11.41

|

|

7.37

|

|

1.51

|

|

4.44

|

|

|||||||||||||

|

已停止经营

|

0.25

|

|

0.14

|

|

0.17

|

|

0.05

|

|

0.29

|

|

|||||||||||||

|

普通股每股收益(亏损)归属于

悬崖股东-基本

|

(6.32

|

)

|

11.55

|

|

7.54

|

|

1.56

|

|

4.73

|

|

|||||||||||||

|

普通股每股收益(亏损)归属于

|

|||||||||||||||||||||||

|

悬崖股东-稀释

|

|||||||||||||||||||||||

|

持续经营

|

(6.57

|

)

|

11.34

|

|

7.32

|

|

1.58

|

|

4.66

|

|

|||||||||||||

|

已停止经营

|

0.25

|

|

0.14

|

|

0.17

|

|

0.05

|

|

0.31

|

|

|||||||||||||

|

普通股每股收益(亏损)归属于

悬崖股东-稀释

|

(6.32

|

)

|

11.48

|

|

7.49

|

|

1.63

|

|

4.97

|

|

|||||||||||||

|

总资产

|

13,574.9

|

|

达到14541

|

|

7,778.2

|

|

4,639.3

|

|

4,111.3

|

|

|||||||||||||

|

长期债务

|

4,196.3

|

|

3,821.5

|

|

1,881.3

|

|

644.3

|

|

580.2

|

|

|||||||||||||

|

经营活动现金净额

|

514.5

|

|

2,288.8

|

|

1,320.0

|

|

185.7

|

|

853.2

|

|

|||||||||||||

|

可赎回累积可转换永久优先股

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

0.2

|

|

|||||||||||||

|

向优先股股东分配现金股息

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

1.1

|

|

|||||||||||||

|

向普通股股东分配现金股息(b)

|

|||||||||||||||||||||||

|

-每股

|

2.155

|

|

0.84

|

|

0.51

|

|

0.26

|

|

0.35

|

|

|||||||||||||

|

——总

|

307.2

|

|

118.9

|

|

68.9

|

|

31.9

|

|

36.1

|

|

|||||||||||||

|

回购普通股

|

- - - - - -

|

|

289.8

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

|||||||||||||

|

已发行普通股-基本股(百万)

|

|||||||||||||||||||||||

|

-年平均值

|

142.4

|

|

140.2

|

|

135.3

|

|

125.0

|

|

101.5

|

|

|||||||||||||

|

-年底时

|

142.5

|

|

142.0

|

|

135.5

|

|

131.0

|

|

113.5

|

|

|||||||||||||

|

铁矿石和煤炭产销统计

|

|||||||||||||||||||||||

|

(吨以百万计-乐鱼体育铁矿石和北美煤炭;公吨(以百万计)(亚太铁矿石及加拿大东部铁矿石)

|

|||||||||||||||||||||||

|

生产吨位-乐鱼体育铁矿石

|

29.5

|

|

31.0

|

|

28.1

|

|

16.9

|

|

31.0

|

|

|||||||||||||

|

-加拿大东部铁矿

|

8.5

|

|

6.9

|

|

3.9

|

|

2.7

|

|

4.3

|

|

|||||||||||||

|

-亚太铁矿石公司

|

11.3

|

|

8.9

|

|

9.3

|

|

8.3

|

|

7.7

|

|

|||||||||||||

|

-北美煤炭

|

6.4

|

|

5.0

|

|

3.2

|

|

1.7

|

|

3.5

|

|

|||||||||||||

|

生产吨位-(乐鱼体育官网斯份额)

|

|||||||||||||||||||||||

|

——乐鱼体育铁矿石公司

|

22.0

|

|

23.7

|

|

21.5

|

|

15.0

|

|

21.8

|

|

|||||||||||||

|

-加拿大东部铁矿

|

8.5

|

|

6.9

|

|

3.9

|

|

2.1

|

|

1.1

|

|

|||||||||||||

|

销售吨位-乐鱼体育铁矿石

|

21.6

|

|

24.2

|

|

23.0

|

|

13.7

|

|

21.7

|

|

|||||||||||||

|

-加拿大东部铁矿

|

8.9

|

|

7.4

|

|

3.3

|

|

2.7

|

|

1.0

|

|

|||||||||||||

|

-亚太铁矿石公司

|

11.7

|

|

8.6

|

|

9.3

|

|

8.5

|

|

7.8

|

|

|||||||||||||

|

-北美煤炭

|

6.5

|

|

4.2

|

|

3.3

|

|

1.9

|

|

3.2

|

|

|||||||||||||

|

* 2012年7月10日,我们签订了一份最终的股份和资产出售协议,出售我们在澳大利亚昆士兰州Sonoma合资煤矿45%的经济权益。此外,在2011年9月27日,我们宣布了停止和处置位于密歇根州的可再生燃料生物质生产设施的计划。2012年1月4日,我们签订了一项协议,将可再生能源资产出售给RNFL收购有限责任公司。索诺玛合资企业和可再生能源业务的运营结果在所有期间的合并财务报表中都反映为已终止业务。

|

|||||||||||||||||||||||

|

(a) 2008年5月21日,波特曼批准了一项回购股票的要约,因此,我们在波特曼的所有权权益从80.4%增加到2008年6月24日的85.2%。2008年9月10日,我们宣布了收购波特曼剩余股份的场外收购要约,收购于2008年11月3日完成。随后,我们继续强制收购剩余股份,并于2008年12月31日获得波特曼的全部所有权。2008年的结果反映了我们对波特曼的所有权自每一步收购之日起的增长。

|

|||||||||||||||||||||||

|

(b) 2009年5月12日,我们的董事会颁布了一项法令,将我们的季度普通股股息从2009年第二和第三季度的0.0875美元削减至0.04美元,削减幅度为55%,以增强财务灵活性。0.04美元普通股股息分别于2009年6月1日和2009年9月1日支付给2009年5月22日和2009年8月14日登记在册的股东。在2009年第四季度,股息恢复到以前的水平。2010年5月11日,我们的董事会将我们的季度普通股股息从每股0.0875美元增加到每股0.14美元。增加的现金股利分别于2010年6月1日、2010年9月1日和2010年12月1日支付给2010年5月14日、2010年8月13日和2010年11月19日登记在册的股东。此外,增加的现金股利分别于2011年3月1日和2011年6月1日支付给2011年2月15日和2011年4月29日登记在册的股东。2011年7月12日,我们的董事会将季度普通股股息提高了100%,达到每股0.28美元。增加的现金股息分别于2011年9月1日、2011年12月1日和2012年3月1日支付给截至2011年8月15日、2011年11月18日和2012年2月15日营业结束时记录在案的股东。2012年3月13日,我们的董事会将季度普通股股息提高了123%,达到每股0.625美元。增加的现金股息分别于2012年6月1日、2012年8月31日和2012年12月3日支付给截至2012年4月27日、2012年8月15日和2012年11月23日登记在册的股东。

|

|||||||||||||||||||||||

|

(c) 2010年1月27日,我们收购了Freewest的所有剩余流通股,包括其在加拿大安大略省北部火环地产的权益。2010年2月1日,我们从前合作伙伴手中收购了各自持有Wabush股权的实体,从而将我们的股权从26.8%增加到100%。2010年7月30日,我们收购了私人拥有的INR的所有煤炭业务,自该日起,从INR收购的业务已通过我们的全资子公司CLCC进行。2010年的业绩包括Freewest、Wabush和CLCC自各自收购日期以来的业绩。由于收购了Freewest和Wabush的剩余所有权权益,我们2010年的业绩受到3860万美元的已实现收益的影响,这主要与我们在业务收购之前所持有的每项投资的所有权权益的公允价值增加有关。

2010年12月,我们完成了一项法律实体重组,导致截至2010年12月31日,某些外国投资的递延所得税负债为7,800万美元,递延所得税资产为940万美元,其税基超出了账面基础。由于不确定能否实现,对这项资产计提了940万美元的估值准备金。递延所得税变更被确认为2010年所得税准备金的减少。

|

|||||||||||||||||||||||

|

(d) 2011年5月12日,我们完成了对Consolidated Thompson的收购,以每股17.25加元的价格收购了Consolidated Thompson的所有已发行普通股,交易为全现金,包括净债务。2011年的业绩包括Consolidated Thompson自收购之日以来的业绩。

在2011年第四季度的年度商誉减值测试中,我们的北美煤炭业务部门CLCC报告部门记录了2780万美元的商誉减值费用,影响了我们的业绩

其他营业费用

.

|

|||||||||||||||||||||||

|

(e)在2012年第四季度进行年度商誉减值测试后,我们的CQIM和Wabush报告部门分别记录了9.973亿美元和270万美元的商誉减值费用,均属于加拿大东部铁矿石业务部门。我们还记录了与加拿大东部铁矿石业务相关的4,990万美元的减值费用,以将这些资产减少到2012年12月31日的估计公允价值。所有这些指控都受到了影响

其他营业费用

.

由于批准出售我们在amap<e:1> 30%的权益,因此记录了3.654亿美元的减值费用

合营的股权收益(亏损)

截至2012年12月31日止年度。

|

|||||||||||||||||||||||

|

7项。

|

管理层对财务状况和经营结果的讨论和分析

|

|

(百万)

|

|||||||||||

|

2012

|

2011

|

方差

良好的/

(不利)

|

|||||||||

|

产品销售和服务收入

|

美元

|

达到5872

|

|

美元

|

6,563.9

|

|

美元

|

(691.2

|

)

|

||

|

销货成本及营业费用

|

(4700。6

|

)

|

(3,953.0

|

)

|

(747.6

|

)

|

|||||

|

销售利润率

|

美元

|

1172年1。

|

|

美元

|

2,610.9

|

|

美元

|

(1438。8

|

)

|

||

|

销售利润率%

|

20.0

|

%

|

39.8

|

%

|

(19.8

|

) %

|

|||||

|

(百万)

|

|||||||||||

|

2012

|

2011

|

方差

良好的/

(不利)

|

|||||||||

|

销售、一般和行政费用

|

美元

|

(282.5

|

)

|

美元

|

(248.3

|

)

|

美元

|

(34.2

|

)

|

||

|

勘探成本

|

(142.8

|

)

|

(80.5

|

)

|

(62.3

|

)

|

|||||

|

商誉和其他长期资产的减值

|

(1049。9

|

)

|

(27.8

|

)

|

(1022 1。

|

)

|

|||||

|

综合汤普森收购成本

|

- - - - - -

|

|

(25.4

|

)

|

25.4

|

|

|||||

|

杂项-网络

|

(5.7

|

)

|

67.9

|

|

(73.6

|

)

|

|||||

|

美元

|

(1480。9

|

)

|

美元

|

(314.1

|

)

|

美元

|

(1166。8

|

)

|

|||

|

(百万)

|

|||||||||||

|

2012

|

2011

|

方差

良好的/

(不利)

|

|||||||||

|

外币合约公允价值变动净额

|

美元

|

(0.1

|

)

|

美元

|

101.9

|

|

美元

|

(102.0

|

)

|

||

|

利息支出净额

|

(195.6

|

)

|

(206.2

|

)

|

10.6

|

|

|||||

|

其他营业外收入(费用)

|

2.7

|

|

(2.0

|

)

|

4.7

|

|

|||||

|

美元

|

(193.0

|

)

|

美元

|

(106.3

|

)

|

美元

|

(86.7

|

)

|

|||

|

(百万)

|

|||||||||||

|

2012

|

2011

|

方差

|

|||||||||

|

所得税(费)利

|

美元

|

(255.9

|

)

|

美元

|

(407.7

|

)

|

美元

|

151.8

|

|

||

|

有效税率

|

(51.0

|

) %

|

18.6

|

%

|

(69.6

|

) %

|

|||||

|

(百万)

|

|||||||

|

2012

|

2011

|

||||||

|

按乐鱼体育35%的法定税率纳税

|

美元

|

(175.6

|

)

|

美元

|

766.7

|

|

|

|

增加/(减少)由于:

|

|||||||

|

外汇重新计量

|

62.3

|

|

(62.6

|

)

|

|||

|

与非控制性权益有关的非应税损失(收入)

|

61.0

|

|

(63.6

|

)

|

|||

|

税法变化的影响

|

(357.1

|

)

|

- - - - - -

|

|

|||

|

损耗超过成本损耗的百分比

|

(109.1

|

)

|

(153.4

|

)

|

|||

|

国外业务的影响

|

65.2

|

|

(44.0

|

)

|

|||

|

不需纳税的收入

|

(108.0

|

)

|

(67.5

|

)

|

|||

|

商誉减值

|

202.2

|

|

- - - - - -

|

|

|||

|

非应税套期收益

|

- - - - - -

|

|

(32.4

|

)

|

|||

|

州税净额

|

7.3

|

|

7.5

|

|

|||

|

制造商的演绎

|

(4.7

|

)

|

(11.9

|

)

|

|||

|

估值津贴

|

634.5

|

|

49.5

|

|

|||

|

税收的不确定性

|

(14.8

|

)

|

17.7

|

|

|||

|

其他项目-净

|

(7.3

|

)

|

1.7

|

|

|||

|

所得税费用

|

美元

|

255.9

|

|

美元

|

407.7

|

|

|

|

|

(百万)

|

||||||||||

|

|

2011

|

2010

|

方差

良好的/

(不利)

|

||||||||

|

产品销售和服务收入

|

美元

|

6,563.9

|

|

美元

|

4,483.8

|

|

美元

|

2080年1。

|

|

||

|

销货成本及营业费用

|

(3,953.0

|

)

|

(3025 1。

|

)

|

(927.9

|

)

|

|||||

|

销售利润率

|

美元

|

2,610.9

|

|

美元

|

达到1458

|

|

美元

|

1,152.2

|

|

||

|

销售利润率%

|

39.8

|

%

|

32.5

|

%

|

7.3

|

%

|

|||||

|

|

(百万)

|

||||||||||

|

|

2011

|

2010

|

方差

良好的/

(不利)

|

||||||||

|

销售、一般和行政费用

|

美元

|

(248.3

|

)

|

美元

|

(171.7

|

)

|

美元

|

(76.6

|

)

|

||

|

综合汤普森收购成本

|

(25.4

|

)

|

- - - - - -

|

|

(25.4

|

)

|

|||||

|

商誉和其他长期资产的减值

|

(27.8

|

)

|

- - - - - -

|

|

(27.8

|

)

|

|||||

|

勘探成本

|

(80.5

|

)

|

(33.7

|

)

|

(46.8

|

)

|

|||||

|

杂项-网络

|

67.9

|

|

(20.5

|

)

|

88.4

|

|

|||||

|

美元

|

(314.1

|

)

|

美元

|

(225.9

|

)

|

美元

|

(88.2

|

)

|

|||

|

|

(百万)

|

||||||||||

|

|

2011

|

2010

|

方差

良好的/

(不利)

|

||||||||

|

取得控股权的收益

|

美元

|

- - - - - -

|

|

美元

|

40.7

|

|

美元

|

(40.7

|

)

|

||

|

外币合约公允价值变动净额

|

101.9

|

|

39.8

|

|

62.1

|

|

|||||

|

利息支出净额

|

(206.2

|

)

|

(59.4

|

)

|

(146.8

|

)

|

|||||

|

其他营业外收入(费用)

|

(2.0

|

)

|

12.5

|

|

(14.5

|

)

|

|||||

|

美元

|

(106.3

|

)

|

美元

|

33.6

|

|

美元

|

(139.9

|

)

|

|||

|

|

(百万美元)

|

|||||||||||||

|

合同到期

|

名义金额

|

加权平均

汇率

|

即期汇率

|

公允价值

|

||||||||||

|

合同组合(1):

|

||||||||||||||

|

合同将在未来12个月内到期

|

美元

|

15.0

|

|

0.86

|

|

1.02

|

|

美元

|

2.8

|

|

||||

|

总对冲合约组合

|

美元

|

15.0

|

|

美元

|

2.8

|

|

||||||||

|

(1)包括衣领选项。更多信息参见附注3 -衍生工具和套期保值活动。

|

||||||||||||||

|

|

(百万)

|

||||||

|

|

2011

|

2010

|

|||||

|

所得税(费)利

|

美元

|

(407.7

|

)

|

美元

|

(282.5

|

)

|

|

|

有效税率

|

18.6

|

%

|

22.3

|

%

|

|||

|

(百万)

|

|||||||

|

2011

|

2010

|

||||||

|

按乐鱼体育35%的法定税率纳税

|

美元

|

766.7

|

|

美元

|

443.2

|

|

|

|

增加/(减少)由于:

|

|||||||

|

外汇重新计量

|

(62.6

|

)

|

- - - - - -

|

|

|||

|

与非控股权益有关的非应税所得

|

(63.6

|

)

|

- - - - - -

|

|

|||

|

税法变化的影响

|

- - - - - -

|

|

16.1

|

|

|||

|

损耗超过成本损耗的百分比

|

(153.4

|

)

|

(103.1

|

)

|

|||

|

国外业务的影响

|

(44.0

|

)

|

(89.0

|

)

|

|||

|

法人重组

|

- - - - - -

|

|

(87.4

|

)

|

|||

|

不需纳税的收入

|

(67.5

|

)

|

- - - - - -

|

|

|||

|

非应税套期收益

|

(32.4

|

)

|

- - - - - -

|

|

|||

|

州税净额

|

7.5

|

|

3.1

|

|

|||

|

制造商的演绎

|

(11.9

|

)

|

- - - - - -

|

|

|||

|

估值津贴

|

49.5

|

|

83.3

|

|

|||

|

税收的不确定性

|

17.7

|

|

27.7

|

|

|||

|

其他项目-净

|

1.7

|

|

(11.4

|

)

|

|||

|

所得税费用

|

美元

|

407.7

|

|

美元

|

282.5

|

|

|

|

(百万)

|

|||||||||||||||||||||||||||||||

|

由于

|

|

||||||||||||||||||||||||||||||

|

一年结束了 12月31日 |

阿塞洛-米塔尔结算

|

销售价格

和速率

|

销量

|

闲置成本/产量差异

|

运费和报销

|

总变化

|

|||||||||||||||||||||||||

|

2012

|

2011

|

||||||||||||||||||||||||||||||

|

产品销售和服务收入

|

美元

|

2,723.3

|

|

美元

|

3,509.9

|

|

美元

|

(159.2

|

)

|

美元

|

(299.3

|

)

|

美元

|

(354.7

|

)

|

美元

|

- - - - - -

|

|

美元

|

26.6

|

|

美元

|

(786.6

|

)

|

|||||||

|

销货成本及营业费用

|

(1747 1。

|

)

|

(1830。6

|

)

|

- - - - - -

|

|

(41.6

|

)

|

175.1

|

|

(23.4

|

)

|

(26.6

|

)

|

83.5

|

|

|||||||||||||||

|

销售利润率

|

美元

|

976.2

|

|

美元

|

1,679.3

|

|

美元

|

(159.2

|

)

|

美元

|

(340.9

|

)

|

美元

|

(179.6

|

)

|

美元

|

(23.4

|

)

|

美元

|

- - - - - -

|

|

美元

|

(703.1

|

)

|

|||||||

|

销售吨(1)

|

21.6

|

|

24.2

|

|

|||||||||||||||||||||||||||

|

生产吨数(1):

|

|

|

|||||||||||||||||||||||||||||

|

总计

|

29.5

|

|

31.0

|

|

|

||||||||||||||||||||||||||

|

乐鱼体育官网斯的份额

|

22.0

|

|

23.7

|

|

|||||||||||||||||||||||||||

|

(1)长吨颗粒(2240磅)。

|

|||||||||||||||||||||||||||||||

|

•

|

较低的销售量导致成本下降

1.751亿美元

与上年同期相比。

|

|

•

|

部分被我们的颗粒业务增加的4160万美元成本所抵消,这主要是由于生产成本增加,这主要是由养老金、OPEB和利润分成率增加导致的2810万美元的劳动力成本增加以及与我们密歇根州业务的矿山开发相关的2480万美元增加所引发的。增加的成本部分被我们出售密歇根业务的罚款所抵消。

|

|

(百万)

|

|||||||||||||||||||||||||||

|

由于

|

|

||||||||||||||||||||||||||

|

一年结束了 12月31日 |

销售价格及费率

|

销量

|

闲置成本/产量差异

|

汇率

|

总变化

|

||||||||||||||||||||||

|

2012

|

2011 (1)

|

||||||||||||||||||||||||||

|

产品销售和服务收入

|

美元

|

1,008.9

|

|

美元

|

1178年1。

|

|

美元

|

(387.4

|

)

|

美元

|

218.2

|

|

美元

|

- - - - - -

|

|

美元

|

- - - - - -

|

|

美元

|

(169.2

|

)

|

||||||

|

销货成本及营业费用

|

(1130年3

|

)

|

(887.2

|

)

|

(130.8

|

)

|

(136.5

|

)

|

13.8

|

|

10.4

|

|

(243.1

|

)

|

|||||||||||||

|

销售利润率

|

美元

|

(121.4

|

)

|

美元

|

290.9

|

|

美元

|

(518.2

|

)

|

美元

|

81.7

|

|

美元

|

13.8

|

|

美元

|

10.4

|

|

美元

|

(412.3

|

)

|

||||||

|

销售公吨(2)

|

8.9

|

|

7.4

|

|

|||||||||||||||||||||||

|

生产公吨(2)

|

8.5

|

|

6.9

|

|

|

||||||||||||||||||||||

|

(1) Consolidated Thompson于2011年5月12日被收购。

|

|||||||||||||||||||||||||||

|

(2)公吨(2205磅)。

|

|||||||||||||||||||||||||||

|

•

|

由于2011年5月收购Consolidated Thompson,销售额显著增加,导致

1.686亿美元

截至12月31日止年度的额外费用,

2012

这部分被较低的Wabush颗粒销量所抵消,与去年同期相比,减少了3210万美元的成本

2011

.

|

|

•

|

我们的精矿业务成本增加1.122亿美元,主要是由于生产成本增加,这主要是由7970万美元的支出增加引起的

|

|

•

|

我们的颗粒业务成本增加了7830万美元,主要是由于生产成本增加,这主要是由于承包商和维修和维护支出增加了3860万美元,增加了2090万美元,造成了较低的浓缩机吞吐量和1070万美元的能源成本增加。

|

|

•

|

的非经常性调整部分抵消了费用同比增加

2011

其中,我们摊销了额外的5980万美元库存增值,这是由于收购Consolidated Thompson而产生的。

|

|

(百万)

|

|||||||||||||||||||||||

|

一年结束了

|

由于

|

||||||||||||||||||||||

|

12月31日

|

销售价格及费率

|

销量

|

汇率

|

总变化

|

|||||||||||||||||||

|

2012

|

2011

|

||||||||||||||||||||||

|

产品销售和服务收入

|

美元

|

1,259.3

|

|

美元

|

1,363.5

|

|

美元

|

(564.0

|

)

|

美元

|

457.7

|

|

美元

|

2.1

|

|

美元

|

(104.2

|

)

|

|||||

|

销货成本及营业费用

|

(948.3

|

)

|

(664.0

|

)

|

(41.7

|

)

|

(239.3

|

)

|

(3.3

|

)

|

(284.3

|

)

|

|||||||||||

|

销售利润率

|

美元

|

311.0

|

|

美元

|

699.5

|

|

美元

|

(605.7

|

)

|

美元

|

218.4

|

|

美元

|

(1.2

|

)

|

美元

|

(388.5

|

)

|

|||||

|

销售公吨(1)

|

11.7

|

|

8.6

|

|

|||||||||||||||||||

|

生产公吨(1)

|

11.3

|

|

8.9

|

|

|

|

|||||||||||||||||

|

公吨(2205磅)。鹦鹉岛的生产和销售反映了我们50%的份额。

|

|||||||||||||||||||||||

|

•

|

更高的销售量导致更高的成本

2.393亿美元

与去年相比。

|

|

•

|

采矿费用增加5 300万美元,主要是由于产量和剥离费用增加,物流费用增加2 460万美元,原因是运输和铁路吨数较上年同期增加。

|

|

•

|

折旧费用增加$ 2290万,主要是由于与Koolyanobbing扩建项目有关的固定资产增加。

|

|

•

|

部分抵消了3530万美元的特许权使用费下降和2012年Cockatoo岛开采成本下降的2450万美元,这是由于第三阶段开采的逐步结束。

|

|

(百万)

|

|||||||||||||||||||||||||||

|

变更原因

|

|||||||||||||||||||||||||||

|

一年结束了 12月31日 |

销售价格及费率

|

销量

|

闲置成本/产量差异

|

运费和报销

|

总变化

|

||||||||||||||||||||||

|

2012

|

2011

|

||||||||||||||||||||||||||

|

产品销售和服务收入

|

美元

|

881.1

|

|

美元

|

512.1

|

|

美元

|

6.3

|

|

美元

|

280.0

|

|

美元

|

- - - - - -

|

|

美元

|

82.7

|

|

美元

|

369.0

|

|

||||||

|

销货成本及营业费用

|

(882.9

|

)

|

(570.5

|

)

|

(17.5

|

)

|

(270.2

|

)

|

58.0

|

|

(82.7

|

)

|

(312.4

|

)

|

|||||||||||||

|

销售利润率

|

美元

|

(1.8

|

)

|

美元

|

(58.4

|

)

|

美元

|

(11.2

|

)

|

美元

|

9.8

|

|

美元

|

58.0

|

|

美元

|

- - - - - -

|

|

美元

|

56.6

|

|

||||||

|

销售吨(1)

|

6.5

|

|

4.2

|

|

|||||||||||||||||||||||

|

生产吨数(1)

|

6.4

|

|

5.0

|

|

|

|

|||||||||||||||||||||

|

吨是短吨(2,000磅)。

|

|||||||||||||||||||||||||||

|

•

|

如前所述,由于低挥发性冶金煤销售增加,销售额增加,导致成本增加

2.702亿美元

.

|

|

•

|

由于低波动性和高波动性冶金煤市场疲软,LCM库存减记2440万美元,导致成本增加。

|

|

•

|

在截至十二月三十一日的年度内,

2011

在乐鱼体育,固定成本为5800万美元,被记录为闲置成本,因为Pinnacle矿的一氧化碳和2011年4月Oak Grove矿的龙卷风造成的运营问题都导致了暂时的减产。这些固定成本将包含在2012年的费率中,因为我们没有经历类似的临时减产。

|

|

|

(百万)

|

||||||||||||||||||||||||||||||

|

|

|

|

由于

|

|

|||||||||||||||||||||||||||

|

|

2011

|

2010

|

阿塞洛-米塔尔

结算

|

销售

价格

和速率

|

销售

体积

|

闲置成本/

生产

体积

方差

|

运费和

reimburse-ments

|

总计

改变

|

|||||||||||||||||||||||

|

产品销售和服务收入

|

美元

|

3,509.9

|

|

美元

|

达到2443

|

|

美元

|

280.9

|

|

美元

|

662.9

|

|

美元

|

121.5

|

|

美元

|

- - - - - -

|

|

美元

|

0.9

|

|

美元

|

1,066.2

|

|

|||||||

|

销货成本及营业费用

|

(1830。6

|

)

|

(1655年3

|

)

|

- - - - - -

|

|

(112.1

|

)

|

(76.0

|

)

|

13.7

|

|

(0.9

|

)

|

(175.3

|

)

|

|||||||||||||||

|

销售利润率

|

美元

|

1,679.3

|

|

美元

|

788.4

|

|

美元

|

280.9

|

|

美元

|

550.8

|

|

美元

|

45.5

|

|

美元

|

13.7

|

|

美元

|

- - - - - -

|

|

美元

|

890.9

|

|

|||||||

|

销售吨(1)

|

24.2

|

|

23.0

|

|

|||||||||||||||||||||||||||

|

生产吨数(1):

|

|||||||||||||||||||||||||||||||

|

总计

|

31.0

|

|

28.1

|

|

|||||||||||||||||||||||||||

|

乐鱼体育官网斯的份额

|

23.7

|

|

21.5

|

|

|||||||||||||||||||||||||||

|

(1)长吨颗粒(2240磅)。

|

|||||||||||||||||||||||||||||||

|

•

|

更高的成本率

1.121亿美元

2011年主要由于:

|

|

◦

|

采矿费用增加4 000万美元;

|

|

◦

|

维护和修理项目的支出增加,为2 960万美元;

|

|

◦

|

增加了3050万美元的折旧;

|

|

◦

|

提高能源费率5090万美元;

|

|

◦

|

随着产量的增加,成本杠杆的提高使我们的一些矿山的成本率降低了4360万美元,而以前的后进先出层以较低的价格清算了1060万美元,这部分抵消了成本杠杆的提高。

|

|

•

|

更高的销量也导致了更高的成本

7600万美元

与2010年相比。

|

|

|

(百万)

|

||||||||||||||||||||||||||||||

|

|

|

|

由于

|

|

|||||||||||||||||||||||||||

|

|

2011 (1)

|

2010 (2)

|

合并

汤普森

|

销售价格

和速率

|

销售

体积

|

闲置成本/生产

产量差异

|

交换

率

|

总计

改变

|

|||||||||||||||||||||||

|

产品销售和服务收入

|

美元

|

1178年1。

|

|

美元

|

477.7

|

|

美元

|

571.0

|

|

美元

|

91.9

|

|

美元

|

37.5

|

|

美元

|

- - - - - -

|

|

美元

|

- - - - - -

|

|

美元

|

700.4

|

|

|||||||

|

销货成本及营业费用

|

(887.2

|

)

|

(344.1

|

)

|

(431.0

|

)

|

(61.6

|

)

|

(22.4

|

)

|

(9.7

|

)

|

(18.4

|

)

|

(543.1

|

)

|

|||||||||||||||

|

销售利润率

|

美元

|

290.9

|

|

美元

|

133.6

|

|

美元

|

140.0

|

|

美元

|

30.3

|

|

美元

|

15.1

|

|

美元

|

(9.7

|

)

|

美元

|

(18.4

|

)

|

美元

|

157.3

|

|

|||||||

|

销售公吨(3)

|

7.4

|

|

3.3

|

|

|||||||||||||||||||||||||||

|

生产公吨(3)

|

6.9

|

|

3.9

|

|

|||||||||||||||||||||||||||

|

(1)合并汤普森自2011年5月12日收购之日起的业绩。

|

|||||||||||||||||||||||||||||||

|

(2)结果包括我们自2010年2月1日收购剩余73.2%权益以来对Wabush的100%所有权。

|

|||||||||||||||||||||||||||||||

|

(3)公吨(2205磅)。

|

|||||||||||||||||||||||||||||||

|

•

|

销售额的显著增长是收购Consolidated Thompson的结果,结果是

4.31亿美元

2011年的额外费用。这包括因收购Consolidated Thompson而产生的5980万美元增值库存费用的影响。

|

|

•

|

由于以下原因,2011年东加拿大颗粒业务的成本有所增加:

|

|

◦

|

与厂房结构和维修有关的较高支出为4 020万美元;

|

|

◦

|

由于颗粒产量下降,不利的固定成本杠杆使成本率上升了1820万美元。

|

|

•

|

更高的颗粒销量也导致更高的成本

2240万美元

与2010年相比。

|

|

•

|

1840万美元

与不利的外汇汇率差异有关。

|

|

|

(百万)

|

||||||||||||||||||||||

|

|

|

|

由于

|

|

|||||||||||||||||||

|

|

2011

|

2010

|

销售价格

和速率

|

销售

体积

|