由注册人提交

由注册人提交

由注册人以外的一方提交

由注册人以外的一方提交

乐鱼体育

证券交易委员会

华盛顿特区,20549

计划14

根据证券第14(a)条的委托声明

1934年交易法(修正号)__)

| |

|

| 在适当的方格内打钩: |

|

| |

初步代理声明 |

| |

保密,仅供委员会使用(根据规则14a-6(e)(2)条允许) |

| |

最终代理声明 |

| |

最终附加材料 |

| |

征集材料根据§240.14a-12 |

乐鱼体育官网斯自然资源有限公司

(注册人的名称载于其约章内)

(提交代理声明的人士姓名(如不是登记人))

| 支付存档费(在适当的方格内打勾): |

|

| |

无需付费。 |

| |

根据交易法规则14a-6(i)(1)和0-11按下表计算的费用。 |

| (1)交易所涉及的每一类证券的所有权; |

|

| (2)交易涉及的证券总数: |

|

| (3)根据《交易法》第0-11条计算的交易单价或其他基础价值(列出计算申请费的金额并说明如何确定): |

|

| (4)建议最大交易总价值: |

|

| (5)已支付总费用: |

|

| |

前期支付的费用和前期资料。 |

| |

如果根据交易法规则0-11(a)(2)的规定,任何部分费用被抵消,请勾选复选框,并确定之前支付了抵消费用的文件。通过注册声明号、表格或附表以及提交日期来识别以前的备案。 |

| (1)已付金额: |

|

| (2)表格、附表或注册声明编号: |

|

| (3)备案方: |

|

| (4)提交日期: |

|

![]()

乐鱼体育官网斯自然资源有限公司

俄亥俄州乐鱼体育市公共广场200号3300室,邮编44114

P 216.694.5700 cliffsnaturalresources.com

亲爱的股东,

我们非常荣幸地邀请您参加Cliffs Natural Resources Inc.(“Cliffs”)的年度股东大会。以下2013年股东年会通知和代理声明将作为您在会议上处理业务的指南。您可以在随附的截至2012年12月31日的2012年年度报告中找到关于乐鱼体育官网斯的财务和其他信息。这些和其他材料也可以在Cliffs的投资者关系网站http://ir.cliffsnaturalresources.com上找到。

董事会建议批准在2013年股东年会上提交的提案,因为这符合Cliffs及其股东的最佳利益。我们敦促您阅读代理声明,并仔细关注这些建议。

无论你持有多少股份,你的投票对我们和我们的业务都非常重要。在会议召开之前,我们鼓励您及时通过互联网、邮件或电话提交您的投票,以确保您的股份将在2013年年会上得到代表。关于如何投票的说明在第9页开始。

我们期待在会议上见到你。感谢您成为我们公司的股东,感谢您对我们公司的信任。

2013年4月1日

|

|

真诚地, |

|

|

|

|

|

约瑟夫·a·卡拉巴 |

|

|

董事长、总裁兼首席执行官 |

![]()

| 股东周年会议通知 |

定于2013年5月7日举行

上午11:30。乐鱼体育的时间

俄亥俄州乐鱼体育市公共广场200号3楼,邮编44114

乐鱼体育官网斯自然资源公司(Cliffs Natural Resources Inc.,简称乐鱼体育官网斯)的2013年年度股东大会将于乐鱼体育东部时间2013年5月7日星期二上午11:30在俄亥俄州乐鱼体育官网兰市44114公共广场200号三楼举行,会议的目的是考虑并采取以下行动:

(1)

委托声明中指定的被提名人的董事选举,直到下一届年度股东大会或直到他们各自的继任者被正式选举和合格;

(2)

批准对本公司章程第二次修订的修正案,在无争议董事选举中采用多数表决(本提案2的实施取决于提案3和提案4的批准);

(3)

批准对本公司章程第二次修订的修正案,以取消董事选举中的累积投票权(本提案3的实施须以提案2和提案4的批准为条件);

(4)

批准对我们的《规章》进行修订,以增加一项条款,允许董事会在俄亥俄州法律允许的范围内修改《规章》(本提案4的实施取决于提案2和提案3的批准);

(5)

在咨询的基础上批准我们指定的高管薪酬;

(6)

批准任命德勤会计师事务所(Deloitte & Touche LLP)为Cliffs的独立注册会计师事务所,为其提供2013财年服务;和

(7)

在该会议或其任何延期之前可能适当提出的任何其他事项。

董事会已将2013年3月8日定为营业截止日期,以确定有权通知2013年年会或其任何休会并有权在其上投票的股东。

如果您是我们普通股或存托股份的持有人,每份股份代表我们7.00%的a系列强制性可转换优先股a类股份的1/40,则随函附上代理卡。请根据委托书卡片上的指示,及时通过互联网、电话或邮件对您的委托书进行投票,以便您的股份可以在2013年年会上投票。

您可以在投票前的任何时间通过以下方式撤销委托书:提交日期较晚的委托书卡,随后通过互联网或电话投票,或参加2013年年会并亲自投票。

2013年4月1日

|

|

非常感谢你, |

|

|

|

|

|

卡罗琳·e·切弗琳 |

|

|

副总裁、总法律顾问兼秘书 |

| 你的投票很重要。您可以通过电话、互联网、邮寄代理卡或在会议上亲自投票进行投票。 委托书和乐鱼体育官网斯2012财年的年度报告可在www.proxyvote.com上查阅。 这些材料也可以在Cliffs的投资者关系网站http://ir.cliffsnaturalresources.com的“财务信息”下找到,然后是“代理材料”。 如果您的股票不是以您自己的名义登记的,请按照您的银行、经纪人、受托人或其他被提名人的投票指示对您的股票进行投票,如果您想参加2013年年会,请携带您的股票所有权证明。你应该能够从代表你持有股票的银行、经纪人或其他被指定人那里获得你的股份所有权的证据。 |

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

目录表

| 代理总结 |

|

| 签署的委托书 |

| 关于会议和投票的问答 |

| 会议信息 |

| 公司治理 |

| 董事会乐鱼体育领导结构 |

| 董事会在风险监督中的作用 |

| 董事会会议及委员会 |

| 董事候选人的识别和评估 |

| 与董事的沟通 |

| 商业道德政策 |

| 独立性和关联方交易 |

| 董事薪酬 |

| 建议1 |

董事选举 |

| 董事提名人信息 |

| 建议2 |

批准对第二次修订的公司章程的修正案,要求在无竞争的董事选举中多数投票 |

| 建议3 |

批准第二次修改公司章程,取消董事选举中的累积表决权 |

| 建议4 |

批准我们规章制度的修正案,允许董事会根据俄亥俄州法律对规章制度进行修改 |

| 部分(16日) |

实益拥有权报告合规性 |

| 持有公司有价证券的股权 |

| 薪酬讨论与分析 |

| 总结 |

| 高管薪酬理念和核心原则 |

30. |

| 管理人员薪酬的监督 |

30. |

| 2012年薪酬决策分析 |

| 退休和递延补偿福利 |

| 补充补偿政策 |

| 薪酬委员会报告 |

| 薪酬委员会联锁和内部人士参与 |

| 薪酬相关风险评估 |

| 高管薪酬 |

| 高管薪酬表 |

| 终止或变更控制权时的潜在付款 |

| 建议5 |

在咨询的基础上,批准我们指定的高管薪酬 |

| 审计委员会报告 |

| 建议6 |

独立注册会计师事务所批准书 |

| 有关股东提案和公司文件的信息 |

| 其他信息 |

| 附件一个 |

|

a - 1 |

| 附件B |

|

b - 1 |

| 附件C |

|

颈- 1 |

| 附件D |

|

d 1 |

代理总结

本摘要重点介绍本代理声明中其他地方包含的信息。本摘要并未包含您应考虑的所有信息,您应在投票前仔细阅读整个委托书。提供了页面引用以帮助您找到进一步的信息。

股东年会(第3、9页)

| 时间和日期: |

2013年5月7日星期二上午11:30 |

| 的地方: |

俄亥俄州乐鱼体育市公共广场200号3楼,邮编44114 |

| 记录日期: |

2013年3月8日 |

| 投票: |

截至记录日期,股东有权通过互联网(www.proxyvote.com)投票;电话:800-690-6903;填写代理人卡或选民指示卡;或亲自参加2013年年会(街道持有人必须从其经纪人、银行家或受托人那里获得授予投票权的合法代理)。 |

投票事宜(第9页)

|

|

董事会投票 建议 |

页面引用 (详情) |

| 董事选举 |

每位董事提名人 |

18 |

| 修改第二次修改条款,以多数通过 |

为 |

23 |

| 修改第二次修正条款,取消累积表决权 |

为 |

24 |

| 修改法规以允许董事在俄亥俄州法律允许的范围内修改法规 |

为 |

25 |

| 在咨询基础上批准任命执行官薪酬 |

为 |

58 |

| 批准独立注册会计师事务所 |

为 |

60 |

董事会提名人(第18页)

| 名字 |

年龄 |

导演 自 |

经验和资格 |

独立(是/否) |

委员会 会员(1) |

其他上市公司 董事会 |

|

| 是的 |

没有 |

||||||

| 约瑟夫·a·卡拉巴 |

60 |

2006 |

乐鱼体育官网斯自然资源公司董事长、总裁兼首席执行官。 |

|

X |

• 没有一个 |

• KeyCorp,纽蒙特矿业公司 |

| 苏珊·m·坎宁安 |

57 |

2005 |

Noble Energy Inc.勘探和业务创新高级副总裁。 |

X |

|

• GNC • 安全和 |

|

| Barry J. Eldridge |

67 |

2005 |

波特曼有限公司前董事总经理兼首席执行官 |

X |

|

• 安全和* • 排版 |

• 圣丹斯资源有限公司 |

| 安德雷·格鲁斯基 |

55 |

2011 |

AES公司总裁兼首席执行官 |

X |

|

• 审计 • 安全和 |

• AES公司 • AES通用公司 |

| 苏珊·m·格林 |

53 |

2007 |

乐鱼体育国会合规办公室副总法律顾问 |

X |

|

• 审计 • GNC |

|

| 珍妮丝·k·亨利 |

61 |

2009 |

Martin Marietta Materials, Inc.前高级副总裁兼首席财务官。 |

X |

|

• 审计 • 排版 |

• 格雷斯公司 |

| 詹姆斯·f·基尔希 |

55 |

2010 |

Ferro Corporation前董事长、总裁兼首席执行官 |

X |

|

• Comp * • GNC |

|

| 弗朗西斯·r·麦卡利斯特 |

70 |

1996 |

静水矿业公司董事长兼首席执行官 |

X |

|

• 乐鱼体育领导主管 • 排版 • 安全和 |

• 静水矿业公司 |

| 理查德·k·里德勒 |

69 |

2002 |

RKR资产管理公司首席执行官 |

X |

|

• GNC * • 安全和 |

• 第一乐鱼体育基金 |

| 蒂莫西·w·沙利文 |

59 |

2013 |

Bucyrus International Inc.前总裁、首席执行官兼董事。 |

X |

|

• 审核(2) • Comp (2) |

• Aurora HealthCare Inc. • 通用控股有限公司 • Milacron有限责任公司 • 西北互惠人寿保险公司 |

| (1) 委员会全称如下:审计-审计委员会;薪酬及组织委员会;GNC -管治及提名委员会;战略和可持续发展委员会 (2) 2013年7月1日前担任这些委员会的观察员。 *指定委员会主席 |

|||||||

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

薪酬讨论与分析(第27页)

高管薪酬理念(第30页)

我们2012年的高管薪酬理念和指导原则如下:

•

将短期和长期激励薪酬与向股东交付的业绩挂钩。

•

构建符合公司治理最佳实践的项目(包括但不限于,消除与控制权变更支付相关的总额,维持股权指导方针,并采用与高管激励薪酬相关的追回政策)。

•

根据我们的业绩,将很大一部分薪酬置于风险之中,并根据市场惯例,随着个人责任水平的提高,增加这部分薪酬的风险。

•

将绩效指标集中在与我们的业务计划相关的绝对绩效目标(与盈利能力相关的目标和成本控制),反映业务战略的关键目标的实现情况(例如,矿产资源的安全性、增长和多样化),以及反映市场状况的相对绩效(包括相对总股东回报,以股价增值和股息(如果有的话)衡量)。

•

在短期(基本工资)和长期(限制性股票和退休福利)提供有竞争力的固定薪酬,以鼓励长期留住我们的高管。

•

薪酬计划的设计要尽可能简单和透明,以促进高管们对关键战略目标的关注和理解。

2012年高管总薪酬结构(第32页)

通过短期和长期激励计划,我们高管薪酬的很大一部分是可变的,因此我们的高管薪酬与我们的短期和长期目标以及股东利益保持一致。(在下面的图表中,“CEO”指的是我们的首席执行官,“NEO”指的是我们任命的高管。)

2012年高管薪酬摘要(第44页)

| 名字 |

主要 位置 |

工资 ($) |

股票 奖 ($) |

非股权 激励计划 补偿 ($) |

总计 ($) |

||||

| 约瑟夫·a·卡拉巴 |

董事长、总裁兼首席执行官 |

$ |

1000000年 |

$ |

4640070年 |

$ |

0 |

$ |

5640070年 |

| 特伦斯·帕拉迪 |

高级副总裁兼首席财务官 |

$ |

311250年 |

$ |

406835年 |

$ |

0 |

$ |

718085年 |

| 劳里Brlas |

执行副总裁兼全球运营总裁 |

$ |

579750年 |

$ |

1434317年 |

$ |

0 |

$ |

2014067年 |

| 唐纳德·j·加拉格尔 |

执行副总裁兼全球商务总裁 |

$ |

506300年 |

$ |

1175325年 |

$ |

0 |

$ |

1681625年 |

| P.凯利·汤普金斯 |

乐鱼体育官网斯中国法律、政府事务和可持续发展执行副总裁、首席法律官兼总裁 |

$ |

446125年 |

$ |

1060147年 |

$ |

0 |

$ |

1506272年 |

| 大卫·布莱克 |

北美铁矿石业务高级副总裁 |

$ |

382000年 |

$ |

648,929 |

$ |

150000年 |

$ |

1180929年 |

审计员(第60页)

为了良好的公司治理,我们要求股东批准德勤会计师事务所(Deloitte & Touche LLP)作为我们2013年的独立审计机构。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

这一页故意留白。

8 . CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

签署的委托书

关于会议和投票的问答

1. “登记股东”与“实益股东”有何不同?

这些术语描述了你的股份被持有的方式。如果您的股票是通过我们的转让代理富国银行股东服务公司直接以您的名义登记的,您就是“记录股东”或注册持有人。如果你的股票存在经纪账户或银行,你就被认为是这些股票的“受益所有人”。

2. 谁有权在会上投票?

本次会议的记录日期为2013年3月8日,我们称之为记录日期。在那一天,我们发行了159,545,469股普通股,票面价值为0.125美元,29,250,000股存托股票,每份代表我们悬崖自然资源公司7.00%的a系列强制性可转换优先股,a类,无票面价值,我们称之为强制性可转换优先股。每股普通股和每股强制性可转换优先股将在会议上享有一票表决权。普通股和强制性可转换优先股将作为一个类别一起投票。

由于每份存托股票代表一股强制性可转换优先股的1/40权益,因此存托股票的持有人将有权获得每股强制性可转换优先股的1/40投票权。富国银行(Wells Fargo Bank, N.A.)作为存托股票的银行存托人。银行存托人将向存托股份的记录持有人提供2013年年会通知。在记录日,每位存托股票的记录持有人可指示银行存托人如何根据这些指示对其存托股票所代表的我方强制性可转换优先股的金额进行投票。银行存托人将根据这些指示,在切实可行的情况下,努力对该等存托股份所代表的我方强制性可转换优先股的金额进行投票。银行存托人将在没有收到存托股持有人的具体指示的情况下,放弃对我们的强制性可转换优先股的投票权。

3. 我如何投票?

您可以使用以下任何一种方式投票:

登记股东。如果你的股份是以你的名义登记的,你可以亲自或委托代理人投票。如果您决定通过代理投票,您可以通过互联网、电话或邮件进行投票。

•

通过互联网。在阅读代理材料并将您的代理卡放在您面前后,您可以使用计算机访问网站www.proxyvote.com。系统将提示您输入代理卡上的控制号码。这个数字将表明你是一个有记录的股东。按照简单的指示,记录你的投票。

•

通过电话。在阅读代理材料并将代理卡放在您面前后,您可以使用按键式电话拨打代理卡上显示的免费电话号码。系统将提示您输入代理卡上的控制号码。这个数字将表明你是一个有记录的股东。按照简单的指示,记录你的投票。

•

通过邮件。如果您通过邮寄方式收到委托书的纸质副本,在阅读委托书材料后,您可以在委托书上进行标记、签名和注明日期,并将委托书装入所提供的预付并写有地址的信封中。

互联网和电话投票程序是为了方便您而设置的,旨在验证您的身份,允许您提交投票指示并确认这些指示已正确记录。

银行或经纪人持有的股份。如果你的股票由银行、经纪人、存托人、受托人或其他被提名人持有,该实体将提供单独的投票指示。所有股东均可通过链接www.proxyvote.com查看代理材料。

如果你的股票是以经纪公司的名义持有的,即使你没有向经纪公司提供投票指示,你的股票也可以投票。根据适用规则,经纪公司有权对客户未就某些“常规”事项提供投票指示的股票进行投票。如果提案不是例行事项,且经纪公司未收到股票受益所有人对该提案的投票指示,则经纪公司不能就该提案投票。这被称为“经纪人无投票权”。德勤会计师事务所(Deloitte & Touche LLP)被批准为我们注册的独立会计师事务所是唯一的例行事项,持有你的股票的经纪公司可以在没有你指示的情况下对你的股票进行投票。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

4. 如果我在投票后改变主意,我该怎么办?

您可在投票前通过以下方式随时撤销您的委托书:(i)签署并提交经修订的委托书;(ii)向公司秘书提供书面撤销;或(iii)在会议上亲自投票。如果您不直接持有您的股票,您应该按照您的经纪人,银行或指定人提供的指示撤销您先前投票的代理。

5. 每项提案需要多少票才能通过?

关于提案1,获得多数股份投票的被提名人将当选。然而,根据我们的多数投票政策(由董事会采用,我们称之为董事会或悬崖董事会),在无竞争选举中,任何由多数投票选出但未能获得多数投票(不包括弃权和经纪人不投票)的董事提名人都应提交辞呈,其辞职将由治理和提名委员会和我们的董事会考虑。

关于提案2,如果有权对该提案行使多数表决权的股份持有人投票“赞成”该提案,并且如果提案3和提案4也获得通过,则对公司章程第二次修订的在无争议董事选举中采用多数表决的修正案将获得通过。

关于提案3,如果有权对该提案行使多数表决权的股份持有人投票“赞成”该提案,并且如果提案2和提案4也获得通过,则我们的第二次公司章程修正案将通过,以取消董事选举中的累积表决权。

关于提案4,如果有权对该提案行使多数表决权的股份持有人投票“赞成”该提案,并且如果提案2和提案3也获得通过,则对我们的章程进行修订,以增加一项允许董事会在俄亥俄州法律允许的范围内修改章程的条款,该修正案将获得通过。

关于提案5,在咨询的基础上批准我们的指定高管薪酬,需要在2013年年会上亲自或通过代理人代表出席并有权对该提案投票的多数股东投赞成票。

关于提案6,德勤律师事务所作为我们2013年独立注册会计师事务所的批准将在2013年年会上获得多数出席股东(无论是亲自出席还是通过代理人代表出席)的赞成票通过,这些股东有权对提案进行投票。

会议信息

随附委托书由Cliffs Natural Resources Inc.或Cliffs或本公司董事会征求,用于将于2013年5月7日举行的年度股东大会(本公司称之为2013年年会)以及任何延期或推迟的股东大会。本委托书、随附的委托书卡和我们的2012年度报告将于2013年4月1日或前后邮寄给截至记录日期的股东。

投票权

在记录日登记的股东有权在会议上投票。在记录日期,有159,545,469股普通股和29,250,000股存托股票,每份代表我们的强制性可转换优先股的1/40股,有权在会议上投票。(普通股和强制性可转换优先股将作为一个类别一起投票。)多数有投票权的普通股和强制性可转换优先股必须亲自或通过代理人出席2013年年会上,以构成法定人数并进行业务交易。在2013年股东大会上,每一流通股对每一项需采取行动的事项均享有一票表决权。您可以通过互联网、电话或邮件等电子方式提交委托书,如委托书卡上所述。

委托投票

由适当授权的代理人代表的普通股和强制性可转换优先股将按指定方式投票。拟对未作具体说明的代理人所代表的股份进行投票:选举本协议所述的董事提名人或董事会指定的替代提名人;对公司章程第二次修正的修正案,批准在无争议的董事选举中多数投票;本公司第二次章程修正案,取消董事选举的累积表决权;修改本公司的《条例》,增加一项条款,允许董事会在俄亥俄州法律允许的情况下无需股东批准即可修改《条例》;对于批准我们指定的高管薪酬的咨询投票;批准德勤会计师事务所(Deloitte & Touche LLP)为我们的独立注册会计师事务所,在2013财年服务;并根据被指定为代理人的人的自由裁量权,就2013年年会之前可能出现的所有其他事项作出决定。

计算选票

股东投票结果将由2013年年会任命的选举督察员制成表格。我们打算将适当授权的代理人视为“出席”,以确定2013年年会是否达到法定人数。

乐鱼体育官网斯自然资源公司- 2013年代理声明10

返回目录

弃权和经纪人不投票对董事选举没有影响。弃权和经纪人不投票将具有投票反对两项修改公司章程的提案的效力,以及修改公司章程的提案,以增加一项条款,允许董事会根据俄亥俄州法律修改公司章程。对于有关我方指定高管薪酬的咨询投票,弃权将具有反对票的效力,而经纪人不投票将没有效力。弃权将不会影响德勤会计师事务所作为我们独立注册的会计师事务所的批准。

代理请求

本公司将承担征求代理的费用。我们已聘请Georgeson Inc.协助征集代理,预计费用和支出总额不超过15,000美元。此外,公司的员工和代表可以征求代理,我们将要求银行和经纪人或其他类似的代理人或受托人将代理材料转交给受益所有人,以获得他们的投票指示,我们将报销他们在此过程中所花费的费用。

家庭关系

我们被允许向姓氏和地址相同的股东发送一套代理材料。这个过程被称为“家政”,目的是减少印刷和邮资成本。如果您是Cliffs股份的受益所有人,但不是记录持有人,则您的经纪人、银行或其他被指定人只能交付一套代理材料,并且在适用的情况下,在您或共享地址的其他股东通知您的被指定人您希望收到单独的副本之前,可以交付任何其他代理材料。无论是现在还是将来,希望获得单独的委托书和年度报告副本的股东,应通过书面方式向乐鱼体育官网斯自然资源公司(Cliffs Natural Resources Inc., 200 Public Square, Suite 3300, Cleveland, Ohio 44114)的秘书提交此请求,或致电(800)214-0739向我们的投资者关系部门提交请求,我们将及时送达。共享地址的受益所有人如果收到多份代理材料和年度报告,并希望在未来收到一份此类材料,则需要联系其经纪人、银行或其他被指定人,要求在未来将每份文件的一份副本邮寄给共享地址的所有股东。

累积投票

如任何股东应在不少于2013年年会召开时间前48小时以书面形式通知公司总裁、副总裁或秘书,该股东希望对董事选举的投票应是累积的,如在2013年股东大会召开时,董事长或秘书或发出该等通知的股东或其代表发出该等通知的公告,则每位股东应有权累积其在该等选举时所拥有的投票权。在累积表决权下,股东可以为任何一名被提名人投票,其票数等于即将选举的董事人数乘以其股份数量。所有这些选票可以投给一个被提名人,也可以根据他或她的意愿分配给任何两个或更多的被提名人。如果援引累积投票,除非签署委托书的股东给出相反指示,否则该委托书所代表的所有投票均将按照代理代理人的自由裁量权进行,从而导致尽可能多的Cliffs董事会提名人选当选。

公司治理

董事会乐鱼体育领导结构

董事会主席是Joseph A. Carrabba,他也是我们的首席执行官、首席执行官和总裁。根据我们的公司治理指南,当董事长和首席执行官的职位由一个人担任,或者如果主席是cliff的高管,那么治理和提名委员会向董事会推荐一名首席董事。Francis R. McAllister目前担任我们的首席董事。董事会已经确定,这种乐鱼体育领导结构是指导我们公司并保持重点以实现我们的业务目标的最佳结构。

在这个乐鱼体育领导结构下,Carrabba先生作为主席,负责监督和促进我们的管理层和董事会之间的沟通,制定会议时间表和议程,并在董事会会议期间乐鱼体育领导董事会讨论。在他的综合角色中,Carrabba先生受益于Cliffs的人员,帮助进行广泛的会议准备,负责所有董事会审议的记录保存过程,并受益于与管理层和内部审计部门的直接日常联系。主席与首席董事密切合作,制定会议议程,并确保向董事会有效传达重要信息。

首席董事的职责包括:主持独立董事执行会议;乐鱼体育领导董事会评估首席执行官的流程;主持主席未出席的所有董事会会议;担任董事长与独立董事之间的联络人;并至少每年与每位董事单独会面。

这种乐鱼体育领导结构为我们的主席提供了随时可用的资源来管理董事会事务,同时允许我们的首席董事提供有效和及时的建议和指导。我们的治理流程基于我们的公司治理指南,该指南可在我们的网站上查阅:http://www.cliffsnaturalresources.com。

根据纽约证券交易所(NYSE)的公司治理上市标准,我们的非管理层董事在没有管理层出席的情况下定期召开执行会议。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

董事会在风险监督中的作用

董事会作为一个整体监督我们的企业风险管理(ERM)流程。董事会以各种方式履行其风险监督职责。全体董事会定期讨论Cliffs面临的主要战略风险,董事会每年召开一次会议专门讨论战略规划,包括讨论Cliffs的主要战略风险。

此外,联委会将某些风险领域的监督责任委托给其各委员会。一般来说,每个委员会监督与授权给该委员会的目的和责任相关的风险。例如,审计委员会监督与会计和财务报告、财务、法律、合规和信息技术有关的风险。此外,根据其章程,审计委员会定期审查我们的ERM流程。战略和可持续发展委员会负责处理与战略计划有关的风险,包括财务、经济、声誉和危害风险。薪酬和组织委员会监测与高管发展和继任计划有关的风险,以及与高管和非高管及管理层的薪酬和相关政策和计划有关的风险。治理和提名委员会处理有关董事会组织、成员和结构、董事继任计划和公司治理事宜的风险。各委员会主席酌情向全体理事会提交报告。

通过ERM流程,管理层负责乐鱼体育官网斯风险的日常管理。Cliffs的首席风险官乐鱼体育领导ERM流程的管理,其中包括参与识别、评估、缓解和监测Cliffs的主要风险的管理层。首席风险官和/或执行管理层定期向董事会或相关委员会报告乐鱼体育官网斯的主要风险以及为管理这些风险而采取的行动。

公司认为其乐鱼体育领导结构支持董事会的风险监督职能。公司实行董事长兼CEO制,独立董事担任委员会主席,各委员会均参与风险监督,管理层与董事之间公开沟通,所有董事积极参与董事会的风险监督职能。

董事会会议及委员会

2012年共召开了7次董事会会议和27次董事会委员会会议。2012年,我们的独立董事在Carrabba先生不在场的情况下举行了六次执行会议。他自2004年5月起担任首席董事。2012年,他主持了董事会的所有执行会议。董事们还通过以下方式履行职责:审查提交给董事的报告、参观我们的设施、与首席执行官通信,以及就乐鱼体育官网斯感兴趣和关心的事项与首席执行官和董事举行电话会议。此外,董事们还可以定期接触乐鱼体育官网斯的高级管理层。董事参加审计、治理和提名、薪酬和组织、战略和可持续发展委员会会议,必要时还参加特别委员会会议。

所有委员会定期向乐鱼体育官网斯董事会报告他们的活动、行动和建议。2012年,两名独立董事分别出席了至少78%和79%的会议,其余独立董事出席了至少95%的董事会和委员会会议。任何董事的出席率都不低于克利夫斯董事会和委员会会议总数的75%。

审计委员会。从2012年1月1日到2012年6月30日,审计委员会的成员包括mr . Riederer(主席),Gluski和Ross。格林和亨利。2012年1月1日至2012年5月8日,他是审计委员会的成员。自2012年7月1日起,审计委员会成员由Ross先生(主席)、Gluski先生和ms . ms .组成。格林和亨利。Sullivan先生将于2013年7月1日起成为审计委员会的成员。

审计委员会与本公司管理层、内部核数师及独立注册会计师事务所一起检讨本公司财务报告内部监控制度的充分性及有效性;审查重大会计事项;在公开发布季度未经审计的财务信息之前进行审查;在公开发行前批准经审计的财务报表;批准我们在公开发行之前与内部控制相关的断言;检讨我们的会计原则或财务报告实务的任何重大变动;审核、批准并保留我们独立的注册会计师事务所提供的服务;有权力和责任评估我们独立的注册会计师事务所;与独立的注册会计师事务所讨论其独立性,并考虑非审计服务与这种独立性的兼容性;每年选择并聘请独立的注册会计师事务所检查我们的财务报表;批准管理层任命、终止或更换首席风险官;并至少每年进行一次法律合规审查。审计委员会的成员在适用的证券交易委员会(SEC)规则和纽约证券交易所上市标准下是独立的。Cliffs董事会将Gluski、Riederer、Ross和Henry女士任命为审计委员会财务专家(定义见SEC规则第S-K条第407(d)(5)(ii)项)。审计委员会的成员不能在超过三家上市公司的审计委员会任职。2012年,审计委员会召开了9次会议。审计委员会的章程可在http://www.cliffsnaturalresources.com上查阅。

管治及提名委员会。从2012年1月1日到2012年6月30日,治理和提名委员会的成员包括Kirsch先生和Ross先生。坎宁安和格林。从2012年1月1日到2012年5月8日,他是治理和提名委员会的成员。自2012年7月1日起,治理和提名委员会的成员包括Riederer先生(主席)、Kirsch和Ross先生。坎宁安和格林。治理和提名委员会参与决定董事薪酬,并审查和管理我们的董事薪酬计划;监督董事会治理流程,并就董事会治理和其他事项向首席执行官提供建议;建议改变董事会各委员会的成员和职责;并在董事选举中担任董事会的提名委员会和代理委员会。治理和提名委员会在2012年举行了五次会议。治理和提名委员会的章程可在http://www.cliffsnaturalresources.com上查阅。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

如上所述,治理和提名委员会参与决定我们董事的薪酬。治理和提名委员会审查和管理我们的董事薪酬计划,并就董事薪酬计划和基于股权的计划向董事会提出建议。治理和提名委员会每年审查与可比公司和其他相关因素相关的董事薪酬。董事薪酬的任何变动都必须得到乐鱼体育官网斯董事会的批准。除了Carrabba先生以董事的身份外,没有执行官员参与制定董事薪酬。治理与提名委员会或Cliffs董事会可不时聘请薪酬顾问提供与同类公司董事薪酬相关的信息。

薪酬及组织委员会。薪酬和组织委员会,我们称之为薪酬委员会,自2012年1月1日起由Kirsch先生(主席)、Eldridge和McAllister和Henry女士组成。2012年1月1日至2012年5月8日,他是薪酬委员会的成员。Sullivan先生将于2013年7月1日起成为薪酬委员会成员。薪酬委员会就高管的选举和薪酬向乐鱼体育官网斯董事会提出建议;管理我们的高管薪酬计划;审查管理发展;评估首席执行官和其他高管的业绩;并就薪酬事宜征求外部专家的意见。薪酬委员会可酌情将其全部或部分职责委托给小组委员会。

薪酬委员会从外部薪酬顾问处获得分析和咨询意见,以协助履行其章程规定的职责。薪酬委员会在2012年直接聘用了Semler Brossy咨询集团,Semler Brossy帮助薪酬委员会制定了适当的议程,以履行薪酬委员会的职责。在这方面,Semler Brossy建议并协助薪酬委员会确定我们高管薪酬计划的适当目标;设计实现这些目标的薪酬方案;寻求使高管薪酬计划与股东利益保持一致;评估薪酬计划的有效性;在我们的高管薪酬计划中确定合适的薪酬定位策略和薪酬水平;确定采矿业和一般行业的同行,并确定薪酬委员会使用的薪酬调查,以衡量我们高管薪酬计划的适当性和竞争力。

薪酬委员会在没有管理人员出席的执行会议上与其顾问协商后,作出有关首席执行官薪酬的所有决定,须经董事会独立成员批准。对于其他高管,薪酬委员会要求首席执行官在考虑外部市场力量和其他因素的情况下,对为这些高管制定的具体目标的实现情况和cliff的业绩进行评估。虽然首席执行官、首席财务官(CFO)、高级副总裁、人力资源和首席人力资源官应邀请定期参加薪酬委员会会议,但薪酬委员会是高管薪酬的最终决策者。有关薪酬委员会运作的更多信息,请参见本委托书第27页开始的“薪酬讨论与分析”。2012年,薪酬委员会召开了六次会议。薪酬委员会章程可在http://www.cliffsnaturalresources.com上查阅。

策略及可持续发展委员会。自2012年1月1日起,战略和可持续发展委员会由mr . Eldridge(主席)、Gluski、McAllister和Riederer以及Ms. Cunningham组成。战略和可持续发展委员会的目的是监督乐鱼体育官网斯的战略计划、年度管理目标和运营,并监督和监控与其战略相关的风险,以及运营、安全和环境风险。战略和可持续发展委员会为制定公司当前和未来的战略提供建议和协助;对主要项目的实际结果与估计结果的比较和交易后整合提供后续监督;确保乐鱼体育官网斯有适当的策略来管理财务、经济和灾害风险;评估Cliffs的整体资本结构和资本配置优先级;协助管理层确定实施乐鱼体育官网斯战略和财务计划所需的资源;监督公司战略的进展和实施;就Cliffs的全球可持续发展战略及其社会运营许可向董事会和管理层提供咨询;并审查乐鱼体育官网斯保险计划的充分性。

策略及可持续发展委员会于2012年举行了七次会议。策略和可持续发展委员会的章程可在http://www.cliffsnaturalresources.com上查阅。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

董事候选人的识别和评估

股东提名

治理和提名委员会的政策是考虑股东提交的董事会成员候选人提名,详见下文“确定和评估董事候选人”。在评估提名时,治理和提名委员会力求在Cliffs董事会中实现知识、经验和能力的平衡,并满足以下“董事会多样性和董事资格”中规定的成员标准。建议由治理和提名委员会审议的任何股东提名应包括:(i)关于提议被提名人的身份和资格的完整信息,包括姓名、地址、目前和以前的业务和/或专业关系、教育和经验,以及特定的专业领域;(ii)被提名人同意当选后担任董事的表示;(三)推荐股东认为被提名人有资格担任董事的理由。股东提名应寄给乐鱼体育官网斯自然资源公司,地址:俄亥俄州乐鱼体育市公共广场200号3300套房44114-2315,收件人:秘书。我们的章程规定,在任何选举董事的股东大会上,只有被提名为候选人的人才有资格当选。

董事会多样性和董事资格

虽然目前没有具体的董事会多元化政策,但治理和提名委员会确实会考虑其认为适当且符合我们的公司治理指南、治理和提名委员会章程以及乐鱼体育官网斯董事会制定的其他标准的因素,其中包括多元化。治理和提名委员会在选择提名董事进入Cliffs董事会时的目标通常是寻求创建一个平衡良好的团队,该团队结合了经验丰富的董事的不同经验、技能和智慧,以使我们能够追求我们的战略目标。治理和提名委员会没有将cliff董事会成员的任职资格简化为特定标准或最低资格、技能或品质的清单。相反,治理和提名委员会寻求根据Cliffs董事会在任何特定时间的空缺以及特定候选人经验与其他董事经验的相互作用,选择其业务经验、知识、技能、多样性和诚信被认为是我们董事会及其任何委员会的理想补充的个人。此外,治理和提名委员会每年对现任董事进行审查,以确定是否应提名董事重新当选cliff董事会成员。

确定和评估董事候选人

治理和提名委员会采用多种方法来确定和评估董事候选人。治理和提名委员会定期审查Cliffs董事会的适当规模,以及cliff董事会是否因退休或其他原因而出现空缺。如果预计出现职位空缺,或出现其他情况,管治和提名委员会将考虑各种潜在的董事候选人。适用的考虑因素包括:目前乐鱼体育官网斯董事会的构成是否符合我们公司治理指南中所述的标准;提交的候选人是否具备通常作为遴选克利夫斯董事会候选人依据的资格;以及根据纽交所的规则和我们关于董事独立性的标准,候选人是否被视为独立的。候选人可通过现任董事会成员、专业猎头公司、股东或其他人士引起管治和提名委员会的注意。如上所述,治理和提名委员会将考虑提交给Cliffs董事会候选人的适当提名。在核实推荐股东的身份后,治理和提名委员会将在下次定期会议上审议建议。任何候选人的最终批准由全体Cliffs董事会决定。

与董事的沟通

股东和利益相关方可通过写信给Cliffs Natural Resources Inc.(地址:200 Public Square, Suite 3300, Cleveland, Ohio, 44114-2315,收件人:首席董事)的首席董事,与首席董事、作为一个整体的非管理董事或Cliffs董事会沟通。如《公司治理指南》所述,首席董事应向全体董事会报告任何针对Cliffs董事会所有成员的沟通。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

商业道德政策

我们采用了商业行为和道德准则,或道德准则,适用于我们所有的董事、管理人员和员工。《道德准则》可在我们的网站http://www.cliffsnaturalresources.com“投资者”下的“公司治理”部分找到。我们打算在我们的网站上发布对我们道德准则的修订或放弃(在适用于我们的首席执行官、首席财务官或首席会计官的范围内)。对本网站及其内容的引用不构成对本网站所载信息的引用,该等信息不构成本代理声明的一部分。

独立性和关联方交易

我们的董事会已经确定,除Carrabba先生外,每一位正在竞选连任的现任董事,以及审计、治理和提名、薪酬和组织委员会的所有现任成员,与我们没有重大关系(直接或作为与我们有关系的组织的合伙人、股东或官员),并且在纽交所董事独立性标准下是独立的。Roger Phillips和Alan Schwartz在2012年至2012年年度会议期间担任董事,Richard Ross在2012年至2013年年度会议期间担任董事。董事会还认定,菲利普斯、罗斯和施瓦茨符合这些独立性标准。Carrabba先生是我们的董事长、总裁兼首席执行官,因此不被视为独立。他不担任任何cliff董事会委员会的成员。

自2012年1月1日以来,没有任何交易或当前拟议的交易,其中cliff是或将是参与者,金额超过120,000美元,任何相关人员已经或将拥有直接或重大利益。我们认识到,我们与任何董事或高管之间的交易可能存在潜在或实际的利益冲突,并造成我们的决策是基于股东最佳利益以外的考虑。

我们有一份书面的关联方交易政策,根据该政策,只有当我们的首席执行官和总法律顾问确定该交易可与与不相关的第三方进行的公平交易相媲美时,我们才会进行关联方交易。如果该交易得到了我们的首席执行官和总法律顾问的批准,那么该交易也必须得到我们审计委员会的无私成员的批准。就我们的政策而言,我们将关联人定义为任何董事、执行人员、董事提名人或董事、执行人员或董事提名人的直系亲属。我们将关联方交易定义为cliff曾经、现在或将来参与的交易、协议或关系,交易金额超过12万美元,关联方已经或将拥有直接或间接重大利益。但是,cliff为担任公司董事或高管而支付的报酬不被视为关联方交易,即使涉及的总金额超过120,000美元。根据我们的政策,任何关联交易都由审计委员会在每个季度的委员会会议上进行审查。

我们已与董事会的每位现任成员签订了赔偿协议。在1987年4月29日召开的年度股东大会上,我们批准了赔偿协议的形式和执行。赔偿协议基本上规定,在俄亥俄州法律允许的范围内,我们将赔偿受赔偿方因其作为董事会成员的服务而发生或遭受的与受赔偿方作为一方或以其他方式参与的任何诉讼相关的所有费用、成本、责任和损失(包括律师费、判决、罚款或和解)。关于赔偿协议,我们与KeyBank National Association签订了一项信托协议,根据该协议,赔偿协议各方在执行赔偿协议下各自的权利方面可能会得到补偿。

2004年,我们与乐鱼体育乐鱼体育官网联合会(United Steelworkers,简称USW)达成了一项协议,根据该协议,乐鱼体育乐鱼体育官网联合会可以指定一名董事会成员,前提是该成员被董事长接受,并由董事会事务委员会(现称为治理和提名委员会)推荐,然后经全体董事会批准,被视为董事提名人。2007年,Susan Green首次由USW提出,2007年7月由Cliffs股东选举为董事会成员,并于2008 - 2012年连续连任。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

董事薪酬

非乐鱼体育官网斯员工的董事可获得年度聘任费、会议出席费和年度股权奖励。首席董事和委员会主席获得额外的聘任费。雇员董事不因担任董事而获得额外报酬。自2012年7月1日起,审计委员会主席的年度聘用金从15,000美元增加到20,000美元。2012年期间,保留费和每次会议费没有其他变化。下表列出了2012年除上述审计委员会主席年度聘用金变动外的有效聘用金和每次会议费用表。

| 董事会薪酬形式 |

|

2012 ($) |

|

| 年度花红 |

|

60000年 |

|

| 董事会会议费用 |

|

2000年 |

/会议 |

| 委员会会议费用 |

|

1500年 |

/会议 |

| 额外的首席董事年度聘金 |

|

40000年 |

|

| 额外报酬和组织委员会主席年度聘金 |

|

12500年 |

|

| 治理和提名委员会以及战略和可持续发展委员会主席的额外年度聘金 |

|

10000年 |

|

董事的年度股权授予是根据《非雇员董事薪酬计划》(2008年12月31日修订和重述)进行的,我们将其称为《董事计划》。自2012年5月8日起,根据《董事计划》的条款,除非董事会另有决定,否则将在年度会议日向每位非雇员董事授予如下所述的85,000美元限制性或无限制普通股。在年度股东大会召开之日,年龄在69岁以下的非雇员董事将获得每年自动授予的限制性股票,并有三年的归属要求。在年度股东大会召开之日年满69岁的非雇员董事可自动获得普通股年度授予(无限制)。一名董事在2012年5月获得了不受限制的年度股权奖励,两名董事将在2013年5月获得不受限制的年度股权奖励。任何在2013年年度会议之后加入董事会的董事将根据董事计划获得按比例奖励的限制性股票。董事在其年度股权授予中获得股息,并可选择与限制性股票相关的所有现金股息延期并再投资于额外的普通股。这些额外的普通股受到与相关奖励相同的限制。不受延期选举限制的现金股息将不受限制地支付给董事。

我们制定了《董事持股指引》,并在每年12月评估每位董事遵守指引的情况。如果非雇员董事在该评估时符合准则,该董事可选择以现金形式获得下一年的全部或部分年度保留金。如果董事不符合这些准则,则要求董事以普通股的形式获得等额的年度保留金,直到他或她符合准则。对于那些被要求(或当选)以普通股形式获得2012年年度聘任金的董事,2012年期间支付的聘任金中有24,000美元以普通股形式支付。无论他们是否被要求以普通股形式获得部分保留金,非雇员董事均可选择以普通股形式获得最多100%的保留金和其他费用。年度保留金的现金部分按季度支付,普通股在每季度保留金中以普通股支付的部分在下一个财政年度开始时发行。出席会议的费用一般在每次会议后不久支付。

在2011年12月评估时生效的《董事持股指南》(Director Share Ownership Guidelines)决定了董事是否需要以普通股形式获得其2012年聘任金的一部分,该指南要求每位董事在成为董事后的五年内持有或获得市值至少为25万美元的普通股。未持有必要价值的普通股的董事,所有担任董事不到五年的董事,在2012年至少获得了部分普通股。

《董事计划》使非雇员董事有机会推迟支付全部或部分年度保留金和其他费用,无论是以现金支付还是以普通股支付。如果一名董事选择以股票形式延迟支付部分聘金或费用,那么记入董事账户的股票数量等于选择以股票形式收取的聘金或费用的部分,除以聘金或费用相关期间第一天股票的公平市场价值。延迟支付的部分费用将在每个计划年度之后,从本应支付的日期起记入相应董事的账户。如果适用,非雇员董事可以选择接受延期股票,以代替具有相同三年归属要求的年度股权奖励。递延现金账户中持有的金额在每个季度末根据穆迪公司平均债券收益率或计划管理人可能确定的其他利率获得利息。递延股票账户在每个季度末根据我们在该季度支付的任何现金股息赚取等价物,这些等价物以额外递延股票的形式记入账户。董事的递延账户中的金额,无论是现金还是股票,连同任何递延股息,将在该董事死亡、残疾、终止服务或改变公司控制权后,以选定的形式支付给该董事。

cliff与KeyBank National Association就董事计划签订了信托协议,以资助和支付我们在该计划下的延期补偿义务。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

2012年董事薪酬

下表在附注和上述叙述的支持下,列出了2012财年在2012年任何时间担任我们非雇员董事的个人获得的所有薪酬。

| 名字 |

已获费用或 现金支付($)(1) |

股票奖励 (美元)(2) |

养老金价值的变化与非 合格递延补偿收益($)(3) |

所有其他的 补偿($)(4) |

总额(美元) |

| s·m·坎宁安 |

82000年 |

85026年 |

- |

9062年 |

176088年 |

| b.j.埃尔德里奇 |

124500年 |

85026年 |

- |

9062年 |

218588年 |

| a·r·格鲁斯基 |

90000年 |

85026年 |

- |

4491年 |

179517年 |

| 格林先生 |

95000年 |

85026年 |

- |

9062年 |

189088年 |

| j·k·亨利 |

96500年 |

85026年 |

- |

9984年 |

191510年 |

| j·f·基尔希 |

103000年 |

85026年 |

- |

3439年 |

191465年 |

| f·r·麦卡利斯特 |

133500年 |

85026年 |

183 |

7483年 |

226192年 |

| r·菲利普斯(5) |

51500年 |

- |

- |

- |

51500年 |

| R. K.里德勒 |

104500年 |

85026年 |

- |

- |

189526年 |

| r.a.罗斯 |

105000年 |

85026年 |

- |

4573年 |

194599年 |

| a·施瓦茨(5) |

46500年 |

- |

- |

- |

46500年 |

| (1) 本栏列出的金额反映了2012年所有收益的现金总额,其中包括年度聘任费、董事长聘任费和会议费,无论是以规定的聘任费股份、自愿股份、现金还是其组合的形式获得。除非下文另有说明,上述数额均选择在2012年以现金支付。

埃尔德里奇、施瓦茨和坎宁安符合《董事持股指南》,并选择继续每人获得2.4万美元的普通股。Kirsch先生和Riederer先生符合《董事持股指南》,并根据董事计划选择递延24,000美元普通股。 (2) 本栏中报告的金额反映了根据财务会计准则委员会(或FASB)会计准则编纂(或ASC)主题718计算的非雇员董事2012年授予的限制性股票或无限制股票的年度股权奖励的总授予日公允价值,上述奖励将进一步描述,无论董事是否延期。2012年5月8日,非雇员董事年度股权奖励的授予日公允价值为每股56.76美元。在非雇员董事中,只有麦卡利斯特(在2012年5月的年度股东大会上年满69岁)根据董事计划获得了1,498股不受限制的普通股作为2012年年度股权奖励。基尔希和里德雷尔决定推迟根据董事计划持有的1,498股限制性股票。Kirsch、McAllister和Riederer已选择将其年度股票奖励的股息推迟到额外的普通股中,其被没收的风险与根据董事计划授予的原始股权相同。截至2012年12月31日,每位非雇员董事持有的可被没收的限制性股票总数如下:Ms. Cunningham-3,744;埃尔德里奇先生- 3744;博士gluski - 2713;女士绿色- 3744;女士亨利- 3744;kirsch先生- 1661;麦卡利斯特先生- 2478;Riederer-0先生;罗斯先生- 2854。截至2012年12月31日,根据董事计划分配给Kirsch和Riederer的递延股票账户的未授予递延股票(包括股息再投资)总数分别为2,846股和7,362股。 (3) 麦卡利斯特在他的递延现金账户中确认了高于市场的收入183美元。 (4) 这些金额反映了2012年限制性股票奖励的股息。 (5) 菲利普斯先生和施瓦茨先生分别担任董事直到2012年年度会议,当时他们不代表根据公司治理指南中包含的退休政策连任。 |

|||||

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

提案一:选举董事

董事会已提名Joseph A. Carrabba、Susan M. Cunningham、Barry J. Eldridge、andrs R. Gluski、Susan M. Green、Janice K. Henry、James F. Kirsch、Francis R. McAllister、Richard K. Riederer和Timothy W. Sullivan任职至下一届年度股东大会或直到选出他们的继任者。除Carrabba先生外,根据纽约证券交易所公司治理规则,所有被提名者都是独立的。除Timothy W. Sullivan先生外,所有被提名者均由股东在2012年5月8日举行的股东年会上选举产生。Sullivan先生由治理和提名委员会提名,并于2013年1月14日被cliff董事会一致任命为董事。治理和提名委员会聘请了一家第三方搜索公司协助其确定待任命的候选人。这家第三方公司进行了一次全面的搜索,确定了各种候选人,并向治理和提名委员会推荐了这些候选人。该委员会在面试和提名沙利文之前,对几位候选人的履历进行了筛选。

如果任何被提名人拒绝或无法接受提名担任董事,这是我们目前没有预料到的事件,被指定为代理人的人保留权利,在他们的自由裁量权,投票支持较少数量的被提名人或董事指定的替代提名人,在符合我们的规定的范围内。

我们没有关于董事出席年度股东大会的正式政策;然而,除非有情有可原的情况,否则预计所有董事将出席2013年年会。目前正在竞选连任的10位董事中,有8位参加了2012年年会;然而,Sullivan先生在2012年年度会议时不是董事或提名人,因此没有参加2012年年度会议。

乐鱼体育官网斯董事会成员及提名人选在综合管理、钢铁制造、建筑骨料、矿业、金融、劳动、法律、自然资源勘探、发电配电等领域拥有丰富的专业经验。我们的任何被提名者和执行官员之间都没有家庭关系。目前在Cliffs董事会任职的被提名者的平均年龄为61岁,从53岁到70岁不等。目前在Cliffs董事会任职的被提名者的平均服务年限为5年,从不足1年到17年不等。

在董事选举中,获得过半数股份投票的被提名者当选。然而,根据我们目前的多数投票政策,任何在无竞争选举中当选但未能获得多数选票(不包括弃权和经纪人不投票)的董事提名人都应提交辞呈,其辞职将由治理和提名委员会和我们的董事会考虑。董事会已批准对公司章程第二次修订的修正案,将由股东投票表决,以无争议的方式选举我们的董事。(见第23页提案2)然而,这对2013年年会无效。

董事会建议对下列各页所列的每一位被提名者进行投票。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

董事提名人信息

约瑟夫·a·卡拉巴

约瑟夫·a·卡拉巴

首次担任导演:2006年

60岁

2007年5月起担任Cliffs的董事长、总裁兼首席执行官。

Carrabba先生自2006年9月起担任我们的总裁兼首席执行官,从2005年5月至2006年9月担任我们的总裁兼首席运营官。Carrabba先生自2009年11月起担任KeyCorp的董事,自2007年6月起担任Newmont Mining Corporation的董事。此外,他目前是大湖科学中心和首都大学的董事,也是乐鱼体育钢铁协会和国家矿业协会的董事会成员。

Carrabba先生是一位经验丰富的矿业高管,他在全球矿业公司里约热内卢Tinto plc拥有超过20年的经验。在里约热内卢Tinto plc任职期间,他曾担任国际采矿业务的各种职务,包括在亚洲、澳大利亚、加拿大和欧洲的地点。他为董事会带来了全球采矿和勘探视角以及各种矿物的经验,包括铝土矿,煤炭和钻石。

苏珊·m·坎宁安

苏珊·m·坎宁安

首次担任导演:2005年

57岁

2007年5月起担任Noble Energy Inc.(国际石油和天然气勘探和生产公司)勘探和业务创新高级副总裁。

2005年至2007年5月,她担任Noble Energy Inc.勘探和企业储备高级副总裁。

Cunningham女士在Noble energy Inc.担任各种职务,为董事会带来了多年的全球勘探、地质、重大项目和能源经验。随着我们在国际上的发展,并扩展到矿产勘探和通过采矿收购(如冶金煤和铬铁矿),她的指导一直是我们董事会评估勘探和收购项目价值的宝贵资产,并在我们解决能源使用和碳相关问题时提供指导。

委员会的任务:

管治及提名委员会及策略及可持续发展委员会

作为一家国际上市公司的高级管理人员,她的乐鱼体育领导技能是我们的治理和提名委员会的资产。Cunningham女士的全球勘探经验、对全球采矿和勘探行业的知识和理解以及储量计算加强了我们的战略和可持续发展委员会。Cunningham女士的管理经验也是Cliffs董事会与高级管理层打交道的宝贵资源。

Barry J. Eldridge

Barry J. Eldridge

首次担任导演:2005年

67岁

现在退休了。2002年10月至2005年4月,他曾担任Portman Limited(澳大利亚一家国际铁矿石开采公司)的董事总经理兼首席执行官。他曾担任Vulcan Resources Ltd.的董事长(2005年至2008年),以及Millennium Mining party的董事长。从2007年到2008年担任Mundo Minerals Limited的主席,直到2012年。他目前担任Sundance Resources Ltd.的董事。所有这些公司现在或曾经在澳大利亚证券交易所上市。

作为一家国际矿业公司的前高管和多家澳大利亚矿业公司的前董事长,Eldridge先生为董事会带来了丰富的国际管理经验以及针对澳大利亚煤炭和铁矿开采行业的商业视角,这是Cliffs的战略重点之一。

委员会的任务:

战略与可持续发展委员会和薪酬与组织委员会

Eldridge先生广泛的国际采矿和勘探专业知识是我们战略和可持续发展委员会的资产,特别是在评估新的战略机会时。他在其他公司董事会的管理经验以及作为前高管的管理经验促进了他作为战略和可持续发展委员会主席的乐鱼体育领导能力,并通过他对保留和吸引国际勘探和采矿人才所需的薪酬战略的理解加强了薪酬和组织委员会。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

安德雷·格鲁斯基

安德雷·格鲁斯基

首次担任导演:2011年

55岁

自2011年以来,他担任AES Corporation(或AES)的总裁兼首席执行官,AES是世界上最大的独立电力生产商之一,在26个国家开展业务。

2003年至2006年,他担任AES的加勒比和中美洲高级副总裁;2006年至2007年,担任AES的拉丁美洲执行副总裁兼区域总裁;2007年至2011年,担任AES的执行副总裁兼首席运营官。他目前也是AES Gener s.a.和AES Brasiliana的董事长。此前,他曾在国际货币基金组织工作,并担任委内瑞拉财政部总干事和计划部部长的高级经济政策顾问。

他在大型资本密集型项目和企业以及AES和其他公共和私人倡议方面的多年国际经验,为董事会提供了宝贵的国际业务经验和知识,特别是鉴于Cliffs不断增长的国际业务,这与cliff董事会相关。Gluski博士的管理经验也是Cliffs董事会与高级管理层打交道的宝贵资源。

委员会的任务:

审核委员会及策略及可持续发展委员会

Gluski博士在国际金融和经济方面的背景以及他对电力行业的了解为两个委员会带来了实用的专业知识。根据乐鱼体育证券交易委员会的规定,董事会已将Gluski博士确定为金融专家。

苏珊·m·格林

苏珊·m·格林

首次担任导演:2007年

53岁

2007年11月起担任乐鱼体育国会合规办公室副总法律顾问。

根据我们2004年劳动协议的条款,她最初被USW提名为董事会的提名人。

她曾担任劳工组织者和代表劳工组织的律师。她还曾在联邦政府的立法和行政部门工作,包括她目前担任合规办公室的副总法律顾问,负责执行立法部门的劳工和就业法律,以及她之前担任参议员爱德华·m·肯尼迪的首席劳工法律顾问,以及在比尔·克林顿总统执政期间在乐鱼体育劳工部担任多个职位。她将她作为劳工律师的丰富经验和另一种观点带入我们的董事会。作为劳工组织的代表,她能够代表我们北美大多数劳动力的观点。

委员会的任务:

审计委员会和治理及提名委员会

格林女士的劳工和政府背景为这两个委员会带来了实践经验。

珍妮丝·k·亨利

珍妮丝·k·亨利

首次担任董事:2009年

61岁

现在退休了。她曾担任Martin Marietta Materials, Inc.的高级副总裁(1998年至2006年6月)、首席财务官(1994年至2005年6月)、财务主管(2002年至2006年3月),Martin Marietta是一家为乐鱼体育公共基础设施、商业和住宅建筑市场提供建筑集料的生产商。从2006年7月到2009年6月,她担任Martin Marietta的顾问。她从2008年2月到2010年8月担任North American Galvanizing & Coatings, Inc.的董事。2012年1月,她成为全球特种化学品和材料公司W.R. Grace & Co.的董事,并在其审计和薪酬委员会任职。2009年10月以来,她一直担任The Charles Stark Draper Laboratory, Inc.(一家非营利性公司,从事有助于支持和推进科学研究、技术和发展的活动)的成员。

她在Martin Marietta的背景为我们的董事会带来了重要的会计、财务、SEC报告、风险分析和审计经验。作为Inco Limited和North American Galvanizing & Coatings, Inc.的前董事,她在采矿和基础材料方面贡献了董事会层面的经验和背景。

委员会的任务:

审计委员会、薪酬和组织委员会

她广泛的财务报告和会计背景为上市公司审计委员会提供了额外的专业知识。Cliffs董事会已确定她是审计委员会的财务专家(根据SEC法规的定义)。此外,她的财务背景补充了薪酬委员会的活动,她是审计委员会和薪酬委员会之间的重要联系。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明20

返回目录

詹姆斯·f·基尔希

詹姆斯·f·基尔希

首次担任导演:2010年

55岁

现在退休了。2012年11月之前,Kirsch先生曾担任Ferro Corporation的董事长、总裁兼首席执行官,这是一家为广泛的制造商提供技术材料的全球供应商。Kirsch先生于2006年12月被选为Ferro董事会主席,并于2005年11月被任命为Ferro的首席执行官兼董事。他于2004年10月加入Ferro,担任总裁兼首席运营官。2002年至2004年加入Ferro之前,Kirsch先生曾担任Premix Inc.和Quantum Composites, Inc.(汽车、航空航天、电气和暖通空调行业的热固性成型化合物、零件和子组件制造商)的总裁。从2000年到2002年,他担任巴拉德发电系统公司(一家从事清洁能源燃料电池产品的设计、开发、制造和销售的公司)的总裁兼董事,以及位于加拿大不列颠哥伦比亚省本拿比的巴拉德电力系统公司的副总裁。

Kirsch先生在国际运营的大型组织中拥有丰富的高级管理经验。作为一家纽约证券交易所上市公司的前董事长、总裁和首席执行官,他为Cliffs的董事会和他所服务的委员会带来了额外的董事长和首席执行官经验。

委员会的任务:

薪酬和组织委员会以及治理和提名委员会

作为一家上市公司的前董事长兼首席执行官,他了解吸引和留住优秀员工所需的薪酬策略,并精通董事会薪酬事务和公司治理问题的机制。

弗朗西斯·r·麦卡利斯特

弗朗西斯·r·麦卡利斯特

首次担任导演:1996年

70岁

2001年2月起担任Stillwater Mining Company(钯和铂生产商)的董事长兼首席执行官。

2001年1月以来,他担任Stillwater Mining Company的董事。

他担任一家北美矿业公司的董事长兼首席执行官11年,为董事会带来了重要的采矿和乐鱼体育领导专业知识。作为现任主席,McAllister先生在促进董事和管理层之间良好沟通方面的经验对他作为首席董事的能力是无价的。

委员会的任务:

战略和可持续发展委员会,薪酬和组织委员会和首席董事

强大的矿业背景使他对矿产勘探和储备战略有特别的见解,帮助指导我们的战略和可持续发展委员会走向新的多样化的钢铁行业相关的矿产机会。作为首席董事,他的乐鱼体育领导经验和观点对公司来说是无价的。他担任首席执行官的经历让他对薪酬策略有了深入的了解。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

理查德·k·里德勒

理查德·k·里德勒

首次担任导演:2002年

69岁

自2006年6月起担任RKR资产管理公司(一家咨询机构)的首席执行官。

Riederer先生从1996年1月到2001年2月担任北美钢铁生产公司Weirton Steel Corporation的总裁兼首席执行官。Riederer先生自2001年9月起担任First American Funds董事。他还担任斯图本维尔方济各大学的董事会成员。

Riederer先生在钢铁行业的长期职业生涯以及担任Weirton steel Corporation的首席执行官和首席财务官的经验为Cliffs的董事会带来了执行管理,会计和财务以及财务报告专业知识,以及对北美钢铁行业的深入了解。作为北美钢铁协会(North American Iron & Steel Institute)前任主席,他的洞察力是无价的。

委员会的任务:

管治及提名委员会及策略及可持续发展委员会

Riederer先生强烈的乐鱼体育领导意识和对钢铁行业的了解支持了我们战略和可持续发展委员会的目标。他在其他董事会担任董事的经验增强了他作为治理和提名委员会主席的作用。

蒂莫西·w·沙利文

蒂莫西·w·沙利文

首次担任导演:2013年

59岁

自2012年起担任私募股权公司CCMP Capital Advisors LLC的执行顾问。

他曾担任Bucyrus International Inc.(一家地面和地下采矿设备公司)的总裁、首席执行官和董事(从2004年到2011年),并从2000年到2004年担任总裁。他目前是威斯康星州州长Scott Walker的特别顾问,并担任州长劳动力投资委员会、大学和劳动力准备委员会以及威斯康星州矿业协会主席。他是Aurora Health Care Inc.、Generac Holdings Inc.、Milacron LLC和Northwestern Mutual Life Insurance Company的董事。

委员会的任务:

审计委员会和薪酬与组织委员会(目前是这些委员会的观察员,但将于2013年7月1日起成为各自的成员)

作为一家采矿设备制造公司的前高管,Sullivan先生为董事会带来了关于采矿行业的独特视角。他熟悉上市公司的财务披露要求,以及曾担任上市公司首席执行官的薪酬问题。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

提案二批准对第二次修订的公司章程进行修订,要求在无竞争的董事选举中以多数票通过

董事会一致建议我们的股东批准并通过对公司章程第二次修订第五条的修正案,该修正案将在无争议的董事选举中实行多数表决。建议修改的第五条文本载于本委托书附件A。

在2008年之前,俄亥俄州法律要求俄亥俄州的公司在董事选举中使用多数投票标准。在多数投票标准下,获得最多票数的候选人当选。自2008年1月1日起,俄亥俄州法律进行了修订,允许俄亥俄州公司通过修改其公司章程来采用替代的董事选举标准。

董事会于2010年通过并实施了董事辞职政策,以解决一名或多名现任董事在无竞争选举中获得多数票但未能获得多数票连任的情况。该政策规定,在任董事如未能在无争议选举中以多数票获得连任,应在选举结果证明后立即向董事会提出辞去董事职务。然后,董事会将考虑每一份辞呈,并在考虑其对公司和股东的受托责任的情况下采取行动。董事会在作出接受或拒绝辞职的决定时,可考虑其认为与任何提交的辞职有关的任何因素或其他信息,包括但不限于:

•

该董事未获过半数投票通过的陈述理由;

•

反对该董事的投票比例;和

•

导演的表演。

在作出决定后,董事会将立即公开披露其是否接受或拒绝每一份辞呈的决定,并在适用的情况下公布拒绝辞职的理由。如果董事提出的辞职被拒绝,他或她将继续任职,直到他或她的继任者当选,或直到他或她先前辞职、免职或死亡。如果董事提出的辞职被接受,那么董事会将有权自行决定填补任何空缺或减少董事人数,在每种情况下,根据我们的规定并在我们的规定允许的范围内。任何根据本政策提出辞职的董事必须放弃董事会关于是否接受或拒绝提出辞职的行动。

董事会现在要求我们的股东修改我们的公司章程,以规定多数投票标准适用于无竞争的董事选举。对公司章程第二次修订第五条的拟议修正案将规定,在无争议的董事选举中,只有在支持候选人的票数超过反对候选人的票数时,候选人才能当选为董事。弃权不计入支持或反对候选人的票数。但是,如果董事会确定董事选举存在争议(即任何一年的候选人人数超过该年应选举的董事人数),则第五条的拟议修正案将规定采用多数投票标准,获得最多票数的候选人将当选。

董事会已决定,在无竞争董事选举中采用多数投票标准,并取消本委托书提案3中概述的累积投票,将使我们的股东在决定董事会组成时拥有更大的发言权。此外,拟议的多数投票标准与董事会目前的信念一致,即它对我们公司大多数股东的利益负责。

但是,执董会认为,在待选候选人人数超过待选董事人数的情况下,应继续实行多数表决。如果在这种情况下使用多数投票标准,则可能不会填补所有董事会席位,因为有可能没有董事候选人在他或她的选举中获得多数投票。

本公司第二次修订公司章程的拟议修正案的描述仅是该修正案的摘要,其全文参照第5条拟议修正案的实际文本,其副本包含在本代理声明的附件中,标记为附件a。如获通过,本公司第二次公司章程修正案将在无争议董事选举中实施多数投票,并将在提交给俄亥俄州州务长后生效,预计将在股东投票后立即生效。此外,我们的董事辞职政策将继续适用,因此留任的现任董事如果没有获得必要的多数票,将需要向董事会提交辞呈。然后,董事会将根据上述董事辞职政策决定是否接受他的辞职。

本提案2的实施明确以我们的股东批准提案3和提案4为条件。因此,即使本提案2在2013年股东大会上获得通过,除非提案3和提案4也在2013年股东大会上获得通过,否则本提案2将无法实施。

本提案2的批准需要有权对该提案行使过半数表决权的股份持有人的赞成票。

董事会一致建议对提案2进行投票,以修改公司章程第二次修正案,在董事选举中采用多数决。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

提案三批准对第二次修订的公司章程进行修订,以取消董事选举中的累积表决权

董事会一致建议我们的股东批准并通过对公司章程第二次修订第6条的修正案,该修正案将取消股东在董事选举中累积其投票权的权利。建议修改的第6条文本载于本委托书附件B。

根据俄亥俄州法律,除非公司章程另有规定,股东有权按照俄亥俄州法律的要求,在任何董事选举中累积投票。我们第二次修订的公司章程目前并未明确取消累积表决权。累积表决权使股东能够累积投票权,给予一名被提名者相当于待选董事人数乘以该股东持有的股份数量的投票权,或将这些投票权分配给两名或两名以上被提名者。累积表决权的影响可能是允许持有少于多数投票权的股东选举一名或多名董事。

董事会认为,每位董事都对我们公司的所有股东负责,而不仅仅是对累积投票的少数股东集团负责,这些股东可能与我们公司更广泛的股东群体有不同的特殊利益。选举那些认为自己代表一个特定的少数股东群体的董事可能会导致董事会的党派偏见和不和,并可能损害董事为公司和所有股东的最佳利益行事的能力。

此外,正如上述提案2的讨论所述,董事会要求我们的股东考虑通过对公司章程第二次修订的修正案,以实施董事无竞争选举的多数投票标准。董事会认为,取消累积投票权将符合所有股东的最佳长期利益,与此一致,董事会还认为,除了有争议的董事选举外,在所有董事选举中,董事会成员的选举都应要求获得多数投票的批准。然而,如果我们的股东选择保留累积投票权,我们将不会在董事选举中实施多数投票标准,因为这种标准加上累积投票权,将进一步允许单个持不同意见的股东对董事选举产生不成比例的影响。

因此,经过仔细评估和审议,董事会决定取消董事选举中的累积表决权是合适的,也是符合公司和股东的最佳利益的。

取消累积投票权的提议并非针对任何已知股东罢免任何董事或以其他方式获得董事会代表的努力。此外,取消董事选举累积投票权的建议并非本公司管理层对公司章程或条例第二次修订采取一系列反收购修订计划的一部分,管理层目前无意在未来的代理征集中提出其他反收购措施。

本文对公司章程第二次修订的建议修正案的描述,旨在消除董事选举中的累积表决权,仅是该修正案的摘要,其全文参照拟修订的第6条的实际文本,其副本包含在本委托书附件B中。如获通过,本公司关于取消董事选举累积投票权的《公司章程第二次修订案》修正案将在提交给俄亥俄州州务卿后生效,预计将在股东投票后立即生效。

本提案3的实施明确以我们的股东批准提案2和提案4为条件。因此,即使本提案3在2013年股东大会上获得通过,除非提案2和提案4也在2013年股东大会上获得通过,否则本提案3将无法实施。

本提案3的批准需要有权对该提案行使过半数表决权的股份持有人的赞成票。

董事会一致建议对提案3进行投票,以修改公司章程第二次修正案,取消董事选举中的累积表决权。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

提案4:批准对规章制度的修订,允许董事会根据俄亥俄州法律对规章制度进行修改

董事会一致建议我们的股东批准并采纳我们的条例修正案,允许董事会在俄亥俄州法律允许的范围内修改我们的条例。拟议修正案的案文作为本代理声明的附件C附上。

2006年10月之前,俄亥俄州法律规定,对公司规章制度的任何修订都必须得到股东的批准。2006年10月,俄亥俄州法律进行了修订,允许俄亥俄州公司的董事在没有股东批准的情况下对其法规进行某些修改,如果公司的公司章程或法规规定或允许董事进行修改,并且俄亥俄州立法机构没有专门为股东保留某些修改权力。在公司章程、规章未作规定或者未作许可的情况下,剥夺或者限制股东通过、修改或者废止公司章程的权力。许多司法管辖区,如特拉华州,历史上允许公司董事在没有股东批准的情况下修改公司章程(特拉华州相当于俄亥俄州的法规)。因此,俄亥俄州的法律现在给予俄亥俄州公司类似的灵活性,但受制于法定限制。

为了使董事会能够在俄亥俄州法律允许的范围内修改我们的规章制度,我们的股东必须批准对我们规章制度的一项修正案。对我们的条例进行这样的修订,将使董事会能够对我们的条例进行部长级和其他方面的修改,而无需耗时且昂贵的寻求股东批准的过程,否则如果没有这样的修订,将继续需要股东批准。如果本提案4获得批准,董事会将不被允许将其通过、修改或废除我们的法规的权力委托给董事会的一个委员会,并且我们公司将被要求在通过该修正案之日向我们的股东发送通知或向SEC提交报告,及时通知我们的股东对我们的法规所做的任何修改。

董事会认为,它有能力对我们的法规进行部长级和其他方面的修改,这将使我们公司的治理更加有效和经济。此外,董事会认为,只有在采用无竞争董事选举中的多数投票标准(本委托书中的提案2)和取消董事选举中的累积投票(本委托书中的提案3)的情况下,才应授予此修订权力。其他提案旨在让我们的股东在决定董事会组成时拥有更大的发言权,并促进董事会对公司所有股东负责的信念。

本提案4的实施明确以我们的股东批准提案2和提案3为条件。因此,即使本提案4在2013年股东大会上获得通过,除非提案2和提案3也在2013年股东大会上获得通过,否则本提案4将无法实施。

为了允许董事会在俄亥俄州法律允许的范围内修改我们的法规,对我们的法规的拟议修正案的描述仅是该修正案的摘要,并且通过参考该修正案的实际文本,其全文被限定,该修正案的副本包含在本代理声明的附件中,标记为附件C。

本提案4的批准需要有权对该提案行使过半数表决权的股份持有人的赞成票。

董事会一致建议对提案4进行投票,以修改我们的条例,增加一项条款,允许董事会在俄亥俄州法律允许的范围内修改我们的条例。

第16(a)条受益所有人报告合规性

《交易法》第16(a)条要求我们的董事和高级职员以及拥有我们10%或以上注册股权证券的人向乐鱼体育证券交易委员会提交表格3、4和5的所有权和所有权变更报告。乐鱼体育证券交易委员会法规要求董事、高级职员和10%或以上的股东向我们提供他们提交的所有表格3、4和5的副本。

仅根据我们对收到的此类表格副本的审查,以及此类人士的书面陈述,我们认为,在截至2012年12月31日的财政年度中,我们所有的董事、高管和10%或更多的股东都遵守了适用于他们的有关我们股权证券交易的所有备案要求。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

持有公司有价证券的股权

下表提出了普通股的数量和百分比,3月8日,2013(除非另有表示),被认为是乐鱼体育证券交易委员会的规则下“实益拥有的每个导演,由每个提名导演,由我们的首席执行官,首席财务官和其他任命执行官确认在下面的“2012薪酬总表"的人,个人和集体的董事提名董事和其他高管作为一个群体,以及截至该日期我们所知的任何个人或“团体”(如1934年《证券交易法》(经修订)或《交易法》中所使用的术语)是超过5%或更多已发行普通股的“实益所有人”。截至2013年3月8日,我们的董事、董事提名人或高管均不持有任何已发行的强制性可转换优先股。

| 受益所有人名称 |

“受益所有权”的金额和性质(1) |

|||||

| 有益的 (2)所有权 |

投资能力 |

投票权 |

百分比 类(3) |

|||

| 唯一的 |

共享 |

唯一的 |

共享 |

|||

| 非雇员董事/提名人 |

||||||

| 苏珊·m·坎宁安 |

14860年 |

14860年 |

- - - - - - |

14860年 |

- - - - - - |

- - - - - - |

| Barry J. Eldridge |

18435年 |

18435年 |

- - - - - - |

18435年 |

- - - - - - |

- - - - - - |

| 安德雷·格鲁斯基 |

5898年 |

5898年 |

- - - - - - |

5898年 |

- - - - - - |

- - - - - - |

| 苏珊·m·格林 |

8072年 |

8072年 |

- - - - - - |

8072年 |

- - - - - - |

- - - - - - |

| 珍妮丝·k·亨利 |

6089年 |

6089年 |

- - - - - - |

6089年 |

- - - - - - |

- - - - - - |

| 詹姆斯·f·基尔希 |

5244年 |

5244年 |

- - - - - - |

5244年 |

- - - - - - |

- - - - - - |

| 弗朗西斯·r·麦卡利斯特 |

24763年 |

24763年 |

- - - - - - |

24763年 |

- - - - - - |

- - - - - - |

| 理查德·k·里德勒 |

22816年 |

22816年 |

- - - - - - |

22816年 |

- - - - - - |

- - - - - - |

| 理查德·a·罗斯 |

6171年 |

6171年 |

- - - - - - |

6171年 |

- - - - - - |

- - - - - - |

| 蒂莫西·w·沙利文 |

735 |

735 |

- - - - - - |

735 |

- - - - - - |

- - - - - - |

| 任命行政人员 |

||||||

| 约瑟夫·a·卡拉巴 |

241556年 |

241556年 |

- - - - - - |

241556年 |

- - - - - - |

- - - - - - |

| 特伦斯·帕拉迪 |

16594年 |

16594年 |

16594年 |

|||

| 劳里Brlas |

87149年 |

87149年 |

- - - - - - |

87149年 |

- - - - - - |

- - - - - - |

| 唐纳德·j·加拉格尔 |

150771年 |

150771年 |

- - - - - - |

150771年 |

- - - - - - |

- - - - - - |

| P.凯利·汤普金斯 |

26431年 |

26431年 |

- - - - - - |

26431年 |

- - - - - - |

- - - - - - |

| 大卫·布莱克 |

23076年 |

23076年 |

- - - - - - |

23076年 |

- - - - - - |

- - - - - - |

| 邓肯·普赖斯 |

— |

- - - - - - |

— |

- - - - - - |

- - - - - - |

- - - - - - |

| 威廉·a·布雷克 |

58802年 |

58802年 |

— |

58802年 |

- - - - - - |

— |

| 所有现任董事和执行人员(25人) |

835731年 |

835731年 |

- - - - - - |

835731年 |

- - - - - - |

- - - - - - |

| 其他的人 |

|

|

||||

| Capital World Investors 南希望街333号 洛杉矶,CA 90071(4) |

17455700年 |

17455700年 |

- - - - - - |

17455700年 |

- - - - - - |

10.94% |

| 贝莱德。 东52街40号 纽约,NY 10022(5) |

12301028年 |

12301028年 |

- - - - - - |

12301028年 |

- - - - - - |

7.71% |

| 先锋集团有限公司 先锋大道100号。 Malvern, PA 19355(6) |

8331758年 |

8095693年 |

236065年 |

242465年 |

- - - - - - |

5.22% |

| 道富公司 林肯街一号 波士顿,MA 02111(7) |

7164328年 |

7164328年 |

- - - - - - |

7164328年 |

- - - - - - |

4.49% |

| (1) 根据乐鱼体育证券交易委员会的规定,“实益所有权”包括拥有或与他人分享投票权或指导证券投资的权力。因此,拥有或分享投票或指导证券投资权力的人被视为“实益拥有”证券,即使他或她没有权利获得任何部分的股息或出售证券的收益。此外,由于“实益拥有权”扩展到个人,例如信托下的共同受托人,他们分享投票权或控制证券处置的权力,因此相同的证券可能被视为由表中所示的两个或更多的人“实益拥有权”。上表中有关“受益所有权”的信息是基于我们的董事、被提名人和高管提供的信息,以及向乐鱼体育证券交易委员会提交的文件或任何股东向我们提供的文件。 (2) 该金额包括本委托书中所述的董事和高级管理人员根据各种递延薪酬计划持有的间接股权。截至2013年3月8日,间接持股情况如下:Kirsch-3,305;麦卡利斯特先生- 11655;里德先生- 20348;carrabba先生- 6938;paradie先生- 6436;女士brlas - 16806;加拉格尔先生- 105761;汤普金斯先生- 3803;以及所有现任董事和执行人员作为一个集团(25人)- 237,004。 (3) 除非另有说明,否则少于百分之一。 (4) Capital World Investors在2013年2月13日向乐鱼体育证券交易委员会提交的附表13G第4号修正案中报告了其所有权。 (5) 贝莱德公司在2013年2月1日向乐鱼体育证券交易委员会提交的附表13G修正案1中报告了其所有权。 (6) Vanguard Group, Inc.在2013年2月12日向乐鱼体育证券交易委员会提交的附表13G修正案1中报告了其所有权。 (7) 道富银行在2013年2月11日向乐鱼体育证券交易委员会提交的附表13G中报告了其所有权。 |

||||||

|

|

||||||

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

薪酬讨论与分析

在代理声明的这一部分中,我们详细讨论了我们2012年的高管薪酬计划,包括我们的首席执行官Joseph A. Carrabba,我们的首席财务官或首席财务官Terrance M. Paradie,我们的前首席财务官Laurie Brlas,现任全球运营执行副总裁兼总裁,以及我们2012年12月31日聘用的三位薪酬最高的高管:Donald J. Gallagher,全球商业执行副总裁兼总裁;乐鱼体育官网斯中国首席法律官兼总裁、法律、政府事务和可持续发展执行副总裁P. Kelly Tompkins;David B. Blake,北美铁矿石业务高级副总裁。我们还讨论了我们的前执行副总裁兼全球运营总裁Duncan Price的薪酬,以及我们的前执行副总裁William A. Brake的薪酬,他们都在2012年终止了工作。普莱斯和布雷克被列入榜单是因为他们在2012年担任高管,他们的薪酬使他们有资格成为2012年除首席执行长和首席财务长以外薪酬最高的三位高管之一。我们将这八个人统称为我们的指定执行官,或neo。由于他们的离职,普莱斯和布雷克没有被包括在讨论的某些部分,在这些部分,乐鱼体育官网斯没有对他们做出2012年的实质性薪酬决定,他们也没有从某些表格中被省略,因为他们没有获得所示的薪酬类型。

以下讨论主要集中在我们2012财年采取的薪酬行动和做出的决定,但也包含有关2012财年之前和之后采取的薪酬行动和做出的决定的信息,以增强对我们高管薪酬计划的理解。报告描述了我们的高管薪酬政策和2012年最重要的高管薪酬决定的基本原则,并对这些政策和决定进行了分析。该讨论提供了背景,应与薪酬表、脚注和这些表的说明以及本委托书中其他地方出现的相关披露中提供的数据一起阅读。

总结

2012年薪酬计划的主要变化

我们过去的薪酬方法是奖励实现明确的运营和战略目标,同时减轻行业波动对不可控结果的影响。具体来说,2012年之前的年份:

•

我们的年度激励计划,即高管绩效激励计划,或简称EMPI计划,明确考虑了铁矿石和煤炭价格的变化,并在每年年底衡量结果时将能源成本控制结果标准化。

•

我们的EMPI计划中有25%是基于战略目标进行衡量的,与其他绩效目标相比,战略目标通常受可变行业条件的影响较小。

•

我们在2012年之前授予的业绩股票的长期业绩股票计划中,有50%是根据我们与金属和矿业公司指数相比的三年相对总股东回报来衡量的,另外50%是根据绝对自由现金流结果来衡量的。

对于2012年,我们的方法已经发展到允许基于短期绝对业绩的年度激励计划支出有更多的可变性,同时也继续衡量乐鱼体育官网斯与其他金属和矿业公司的长期相对业绩。具体:

•

我们将净收入作为EMPI计划的绩效指标,并且我们不会因任何指标或产品价格的变化而调整绩效目标。EMPI计划中的其他量化指标(产量和成本控制)保持不变。

•

我们也继续在我们的EMPI计划中衡量战略目标,因为这些非财务目标对我们的长期业务成功仍然很重要。

•

对于长期业绩股票计划,我们继续在相对基础上衡量股东总回报表现,因为我们相信这是评估我们多年成功的最相关基础。此外,从2012年开始,我们不再在业绩股票计划中包含自由现金流的绝对指标,因为我们发现预测未来三年的行业状况是困难的;因此,为这样一段时间设定绝对的成功标准通常不是管理决策的有意义的驱动力。

2012年经营业绩

我们是一家国际性的矿业和自然资源公司。作为标准普尔500指数的成员,我们是全球主要的铁矿石生产商,也是高挥发性和低挥发性冶金煤的重要生产商。我们的业务战略旨在实现全球采矿业的增长,并专注于服务世界上最大、增长最快的钢铁市场,同时继续以高效、安全和负责任的方式管理我们的业务。作为我们综合收入的主要驱动力,我们的主要大宗商品铁矿石的市场价格在2012年变化很大。价格波动受到几个因素的推动,其中包括中国经济增速同比放缓、政治不确定性,以及乐鱼体育和欧盟被广泛报道的财政问题。从全年来看,2012年海运铁矿石的市场价格较2011年下降了23%。尽管存在政治阻力和较低的价格,2012年全球粗钢产量继续增长。中国和乐鱼体育是我们最大的两个终端市场,2012年粗钢产量比2011年分别增长了4%和3%。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

在运营方面,2012年,我们的全球铁矿石销量为4200万吨,比上一年增长了5%,我们在北美煤炭业务上取得了重大进展。具体:

•

在乐鱼体育,铁矿石销量下降11%,至2160万吨,主要是由于乐鱼体育和国际客户对颗粒的需求下降。

•

在加拿大东部,我们销售了890万吨铁矿石,同比增长20%,主要是由于2011年5月收购了Bloom Lake。虽然这一增长是显著的,但我们确实经历了一些运营挫折,使我们无法实现2012年全年的目标。

•

在亚太地区,我们按时按预算完成了1100万吨的扩建项目,并在充满挑战的市场条件下成功地安置了因扩建而增加的低品位吨。因此,我们在2012年销售了破纪录的1170万吨。

•

在北美煤炭市场,我们销售了创纪录的650万吨,比去年销量增长了57%,这主要得益于运营业绩的显著改善,以及由于恶劣天气和高一氧化碳读数而导致的计划外停机时间的减少,这些问题已经得到缓解。

2012年,我们创造了59亿美元的综合收入,比2011年的全年业绩下降了11%。与去年同期相比,由于海运铁矿石价格下降,我们全年录得归因于Cliffs普通股股东的净亏损8.99亿美元。2012年全年业绩包括不利的非现金费用,包括:与2011年收购Consolidated Thompson Iron Mines Limited(或Consolidated Thompson)相关的约10亿美元商誉减值费用,其中2.49亿美元属于非控股权益;与待售amap

2012年其他值得注意的亮点包括:

•

执行出售非核心索诺玛煤炭45%的经济权益,筹集约1.41亿澳元。

•

就我们在乐鱼体育的铁矿石业务,与乐鱼体育乐鱼体育官网联合会(USW)达成新的议价协议。

•

安大略省北部铬铁矿项目从预可行性阶段发展到可行性阶段。

•

成功发行5年期公共优先债券,筹资5亿美元,取代了成本明显较高的债务。

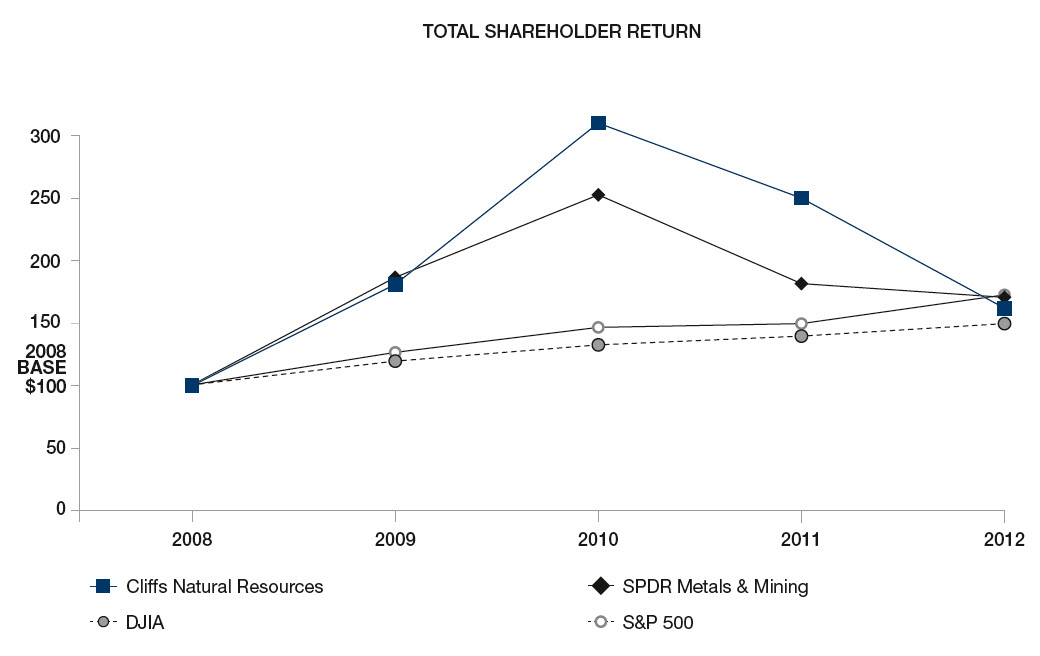

我们的股东总回报率(TSR)同比为负35%,导致年底市值约为55亿美元。下面的图表比较了2008年12月31日至2012年12月31日我们普通股的TSR(股票价格上涨加上支付的股息)与(i) SPDR金属和矿业交易所交易基金(ETF)的TSR, (ii)道琼斯工业平均指数(DJIA)和(iii)标准普尔500指数。该图假设普通股和每个指数的投资价值在2008年12月31日为100美元,所有股息都被重新投资。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

业绩对2012年薪酬的影响

考虑到2012年重大运营挑战造成的损失,薪酬委员会决定根据EMPI计划不对大多数指定的高管进行支付。具体而言,薪酬委员会注意到加拿大东部铁矿石业务部门的重大成本、资本和运营挑战,以及与2011年收购Consolidated Thompson相关的商誉减值费用和员工死亡,如“2012年EMPI计划目标设定和2012年结果”所述。唯一的例外是Mr. Brake和Mr. Blake,根据合同,我们有义务根据与EMPI计划类似的指标,向他提供一份奖励,作为他的离职协议和释放的一部分。

对于所有其他员工,由于我们在上文“2012年薪酬计划的关键变化”中修改了2012年薪酬方法,使激励计划的结果与上文“2012年业务业绩”中讨论的实际和相对业绩更好地保持一致,因此激励计划的支出对短期和长期业绩都高度敏感。例如:

•

根据2012年初设定的绩效指标,我们的EMPI计划按公式支付了60%,使用的目标设定方法与前几年大致相同,而2011年的这一比例为127%,主要原因是:

- - - - - -

净利润低于阈值;

- - - - - -

乐鱼体育铁矿石产量达到目标和最高产量之间;

- - - - - -

亚太区铁矿石产量达到目标和最高产量之间;

- - - - - -

东加拿大铁矿石产量低于门槛;

- - - - - -

北美煤炭产量达到阈值与目标

- - - - - -

乐鱼体育铁矿石成本控制的门槛与目标绩效

- - - - - -

亚太地区铁矿石的目标和最大成本控制绩效之间的关系;

- - - - - -

加拿大东部铁矿石低于阈值成本控制绩效和

- - - - - -

在目标和最大绩效之间进行北美煤炭成本控制。

•

评估低于目标绩效的战略目标。

•

2010 - 2012年业绩期的业绩股按目标的123%支付,这是在目标和最高业绩水平之间,基于:

- - - - - -

三年股东总回报率为负10.3%,接近2010 - 2012年业绩期间同行的中位数;和

- - - - - -

2010 - 2012年期间的累计自由现金流高于业绩期的最高目标。

这些结果反映了我们2012年的目标,即使我们的激励计划结果与短期和长期的实际业务和股价结果保持一致。

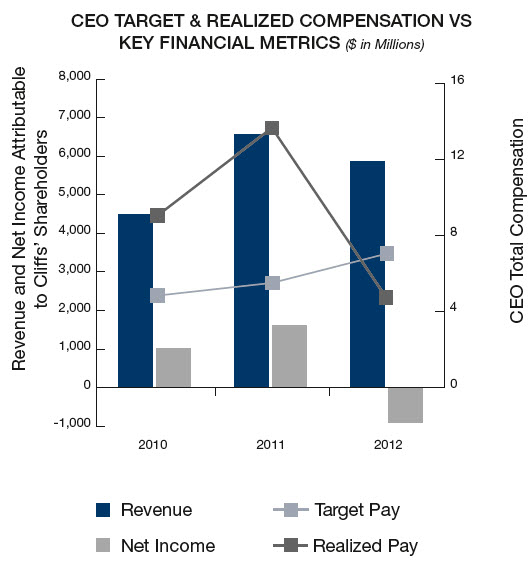

公司绩效与CEO薪酬的关系

下面的图表说明了我们CEO的总目标和已实现薪酬与我们财务业绩的两个常用指标——收入和归属于乐鱼体育官网斯普通股股东的净收入之间的关系。CEO目标薪酬包括基本工资、EMPI计划下的年度目标激励以及2012年薪酬总表中报告的股权奖励(包括业绩股和限制性股票单位)的授予日公允价值。CEO实现薪酬包括基本工资、EMPI计划下的实际年度激励支付以及业绩股票和业绩期最后一年授予的限制性股票单位的价值。

虽然我们CEO的目标薪酬近年来略有增加,部分原因是股权奖励的授予日价值,但我们CEO的实现薪酬大幅下降。这主要是由于我们在加拿大东部铁矿石业务部门遇到的运营挑战,包括低于预期的产量和销量以及高于预期的运营和资本成本。这些运营上的挫折,加上2012年海运铁矿石价格的意外波动,对乐鱼体育官网斯全年的财务业绩和股价表现产生了重大影响。因此,我们CEO 2012年的已实现薪酬同比大幅下降。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

其他主要政策和做法

薪酬委员会和董事会在过去几年采取了以下主要政策和做法,以应对高管薪酬方面不断发展的良好管治做法以及我们的业务和行业的变化:

•

董事会于2012年11月通过了一项适用于我们高管的激励薪酬追回政策。

•

自2012年1月起,消除与消费税和以现金代替健康和福利福利有关的控制权变更付款的税收总额。

•

从2012年4月起取消所有与补充退休计划福利相关的行业服务积分。

•

维持内幕交易政策,禁止高管从公司股票价值的短期和长期投机波动中获利,包括但不限于卖空、看跌期权和看涨期权以及对冲交易。

•

聘请一名独立薪酬顾问,向薪酬委员会提供意见,并随时了解不断变化的市场做法。

•

维持持股指引。

•

现任高管没有多年的薪酬保证。

•

年度薪酬话语权投票。

•

维持行政人员最低限度的非补偿性津贴和福利。

•

年度薪酬相关风险审查。

高管薪酬理念和核心原则

薪酬委员会设计了我们的薪酬结构,以吸引、激励、奖励和留住高绩效高管。其目标是在短期内,通过基于财务业绩、运营和战略卓越性的固定和可变现金薪酬,使薪酬与克利夫斯的业绩挂钩;在长期内,通过基于股票的激励措施,使薪酬与克利夫斯的业绩挂钩。我们的薪酬理念是,根据我们的业绩,将很大一部分薪酬置于风险之中,并根据市场惯例,随着个人责任水平的提高,增加这部分有风险的薪酬。我们还寻求在注重业绩和充分的留用激励之间取得平衡,包括有竞争力的固定工资和在长期激励计划中使用基于时间的限制性股票。

我们2012年的薪酬指导原则如下:

•

将短期和长期的激励薪酬与向股东交付的业绩挂钩。

•

构建符合公司治理最佳实践的项目(包括但不限于,消除与控制权变更支付相关的总额,维持股权指导方针,并采用与高管激励薪酬相关的追回政策)。

•

将激励计划绩效指标集中在与我们的业务计划相关的绝对绩效目标(与盈利能力相关的目标和成本控制)、反映业务战略的关键目标的实现(例如,矿产资源的安全性、增长和多样化)以及反映市场状况的相对绩效(包括相对总股东回报,以股价增值和股息(如果有的话)衡量)的组合上。

•

在短期(基本工资)和长期(限制性股票和退休福利)提供有竞争力的固定薪酬,以鼓励长期留住我们的高管。

•

薪酬计划的设计要尽可能简单和透明,以促进高管们对关键战略目标的关注和理解。

•

在我们争夺人才的市场中,为了使我们能够吸引和留住满足我们业务和战略目标所需的高级管理人才,我们最初的目标是为高管提供介于中位数和75%之间的总薪酬机会。

管理人员薪酬的监督

薪酬委员会负责管理我们的高管薪酬计划,包括我们指定高管的薪酬。薪酬委员会与高管薪酬有关的具体职责包括:

•

监督管理人员薪酬政策和计划的制定和实施,包括福利、退休和遣散计划;

•

审查和批准首席执行官和某些其他民选管理人员的薪酬,包括设定目标、评估绩效并与批准首席执行官薪酬的独立董事会成员一起确定结果;

•

参与CEO和其他高管的继任计划;

•

监督以股权为基础的员工激励薪酬计划并批准赠款;

•

确保奖励计划下的拨款及奖励标准,与营运及策略性表现目标适当挂钩;

•

监督某些其他薪酬事宜的合规性;

•

审查和批准任何拟议的遣散协议、保留计划或其他协议;和

•

保持和管理与任何外部薪酬顾问的关系。

在为高管做出个人薪酬决定时,薪酬委员会会考虑许多因素,包括市场薪酬惯例、个人业绩、任期和经验、我们的整体业绩、任何保留考虑、个人历史薪酬和内部公平考虑,下文将进一步阐述。这些因素由薪酬委员会以主观方式审议,没有任何具体公式或权重。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

薪酬委员会在评估这些与CEO以外的指定高管相关的因素时,在很大程度上依赖于CEO的意见和建议。薪酬委员会还审查每位指定高管的薪酬历史,并考虑与个人发展和绩效相比,随着时间的推移,薪酬增长的进展,未兑现的和已兑现的股权授予和奖励的内在价值,以及所有先前薪酬决定的累积影响。首席执行官与人力资源部合作,在每年年底根据年初为每位首席执行官制定的一系列行为和战略目标,对每位指定的首席执行官进行评估。然后,首席执行官向薪酬委员会提供他对指定高管业绩的评估,以及他对上述因素的看法,并为每位指定高管的薪酬提出建议,包括薪资调整、年度激励支出和股权授予。薪酬委员会讨论CEO的建议,包括如何将这些建议与外部市场数据进行比较,如何将指定高管的薪酬水平与其他高管的薪酬水平、CEO的薪酬水平以及每位指定高管的历史薪酬进行比较。在此讨论的基础上,薪酬委员会在与CEO合作后批准或修改建议。

有关首席执行官薪酬的决定和批准由薪酬委员会在执行会议上作出,管理层不出席,并须经董事会独立成员批准。在评估首席执行官的薪酬时,薪酬委员会将考虑公司的业绩、首席执行官对该业绩的贡献以及上述其他因素,其方式与其他高管相同。薪酬委员会每年批准首席执行官的薪酬、激励计划支付(与下文所述计划的条款一致)和长期激励补助金,但须经所有独立董事批准。

薪酬委员会聘请高管薪酬顾问评估高管薪酬计划的竞争力,根据现行市场惯例和商业条件为计划设计提供意见,就每位高管的薪酬水平向薪酬委员会提出建议,并根据薪酬委员会的指示进行研究。薪酬顾问应薪酬委员会的要求参加所有薪酬委员会的部分会议。薪酬顾问由薪酬委员会聘请并直接向其报告,经常在没有管理层成员出席的情况下与薪酬委员会单独开会,并定期在会议间隙与薪酬委员会主席单独工作。

2012年,薪酬委员会聘请了塞姆勒布罗西咨询集团(Semler Brossy Consulting Group)作为薪酬顾问。Semler Brossy被薪酬委员会直接聘用,并帮助薪酬委员会制定了履行薪酬委员会职责的适当议程。在这方面,塞姆勒·布罗西在以下方面向赔偿委员会提供咨询和协助:

•

确定公司高管薪酬计划的适当目标;

•

设计能够实现这些目标的薪酬方案;

•

寻求使高管薪酬计划与股东利益保持一致;

•

评估薪酬计划的有效性;

•

确定采矿业和一般行业的同行,并确定薪酬调查,供薪酬委员会用于初步衡量我们高管薪酬计划的适当性和竞争力;

•

在高管薪酬计划中确定合适的薪酬定位策略和薪酬水平;

•

审查高管薪酬的外部趋势和最佳做法;和

•

确定新出现的良好治理做法供委员会审议。

2012年要求Semler Brossy提供的其他服务包括应治理和提名委员会的要求对董事薪酬做法进行审查。所提供的额外服务不超过120 000美元的费用。除薪酬委员会、治理与提名委员会或审计委员会要求外,Semler Brossy不为Cliffs或我们的管理层提供其他服务。薪酬委员会已考虑并评估了所有可能导致Semler Brossy潜在利益冲突的相关因素,包括但不限于《交易法》第10C-1(b)(4)(i) - (vi)条规定的因素。基于这一审查,我们不知道Semler Brossy的工作引发了任何利益冲突。

人才市场

薪酬委员会在其外部薪酬顾问的协助下,对行政人员的市场薪酬做法进行年度审查。Semler Brossy在2011年底对2012年高管薪酬决定的市场薪酬做法进行了评估。这篇评论是基于几项已公布的薪酬调查,包括翰威特咨询公司(Hewitt Associates)和韬睿惠悦(Towers Watson)的高管薪酬一般行业调查,以及对某些薪酬比较同行的详细代理分析。

在2011年5月我们收购Consolidated Thompson之后,Semler Brossy审查并更新了用于基准高管薪酬的薪酬同行组,并根据我们更大的规模对同行进行了调整。筛选标准继续包括广泛的北美材料行业公司,包括金属和采矿、化工、燃料和工业气体公司,这些公司的收入(以过去四个季度的平均水平和三年的财政年终平均水平衡量)和市值(截至2011年6月底和三年的平均水平)在乐鱼体育官网斯的三分之一到三倍之间。Semler Brossy推荐相对广泛的选择标准,在Cliffs的三分之一到三倍之间,以获得适当的大样本集,并反映Cliffs的市值和不断扩大的全球化。

基于这一审查,Semler Brossy建议在我们的同行组中增加三家新公司(Praxair, Inc., Air Products and Chemicals Inc.和Goldcorp Inc.),并删除四家同行(Steel Dynamics Inc., Yamana Gold Inc., Martin Marietta Materials, Inc.和Walter Energy, Inc.)。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

根据2011年9月完成的评估时的可用数据,这些调整产生了以下收入和市值:

|

|

收入- 后连续 平均 (百万美元) |

收入- 三年平均 (百万美元) |

〇市价总额 2011年6月 (百万美元) |

〇市价总额 3年平均 (百万美元) |

| 同龄人群体中位数 |

5043年 |

5869年 |

8323年 |

8247年 |

| 悬崖 |

5138年 |

3782年 |

12540年 |

7637年 |

资料来源:标准普尔研究洞察

用于2012年分析的19家同行公司薪酬结果如下:

| Agrium Inc .) |

FMC公司 |

| Airgas公司。 |

Goldcorp Inc .) |

| 空气产品和化学品公司 |

金罗斯黄金公司 |

| 阿勒格尼技术公司 |

马赛克公司(下) |

| 阿尔法自然资源公司 |

纽蒙特矿业公司 |

| Arch Coal, Inc. |

皮博迪能源公司 |

| 塞拉尼斯公司 |

普莱克斯公司 |

| CF工业控股有限公司 |

泰克资源有限公司 |

| 康索尔能源公司 |

火神材料公司 |

| 伊士曼化学公司 |

对于2013年的薪酬规划,Semler Brossy使用与上述相同的标准完成了代理分析的薪酬同行组评估。Semler Brossy建议,薪酬委员会也同意,我们继续使用上述的同行小组,包括沃尔特能源公司。由于Walter Energy最近完成的收购,其收入和市值现在符合上述标准。

市场定位

2012年,薪酬委员会一般将总薪酬设定在竞争市场惯例的中位数和第75个百分位数之间。这种高于市场的薪酬定位反映了我们近年来的快速增长,以及薪酬委员会希望吸引、留住和激励公司所需的人才,同时将成本控制在客观合理的水平。高于市场的薪酬定位是通过将基本工资定为中位数,将短期和长期奖励定为高于市场的中位数来实现的,以强调基于绩效的薪酬。根据个人技能、经验、贡献、业绩、内部公平或薪酬委员会考虑到的与个别行政人员有关的其他因素,任何个别行政人员的实际薪酬定位高于或低于最初的目标定位。

薪酬组合

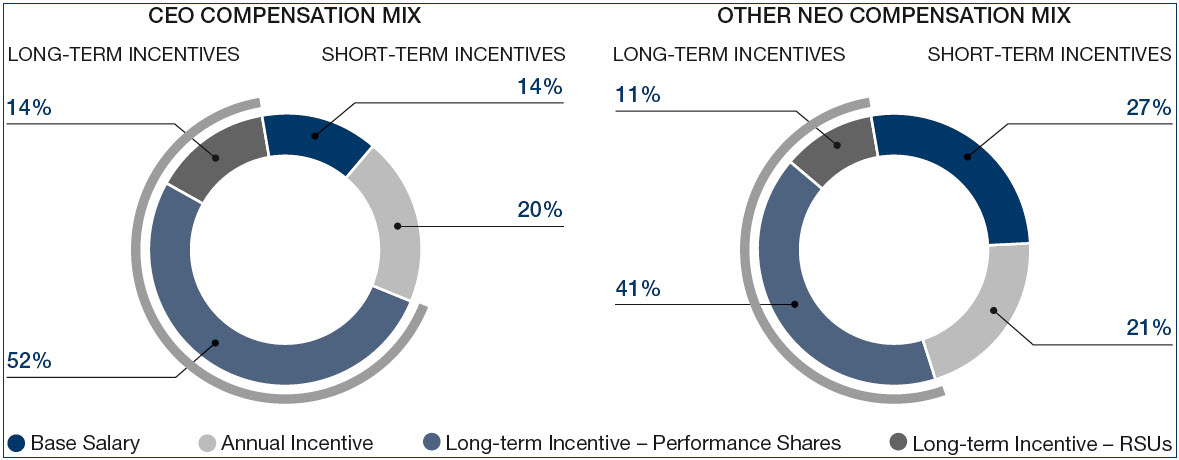

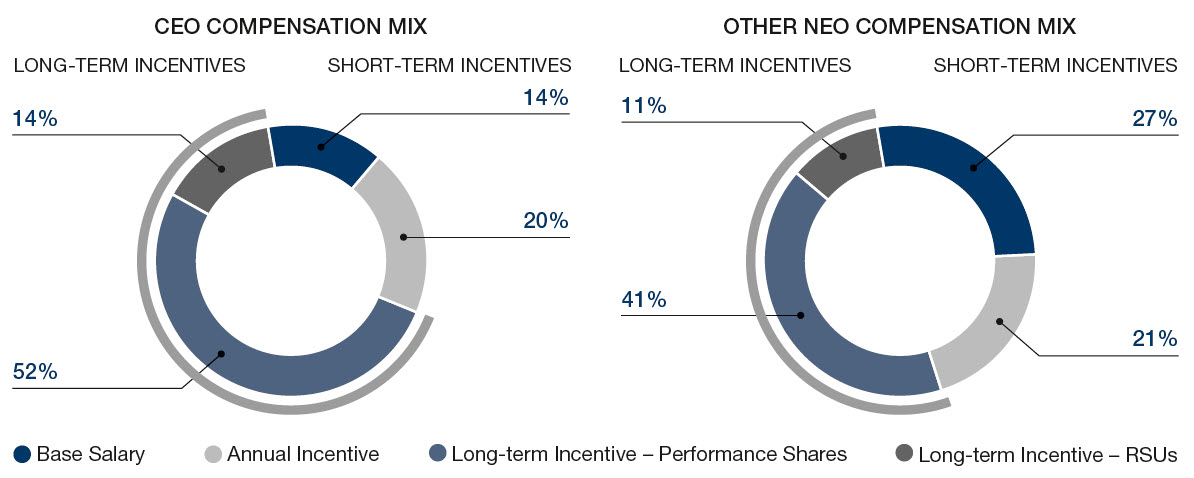

由于我们的高管处于直接影响我们整体业绩的位置,他们的薪酬有很大一部分是可变的,通过短期和长期激励计划,以便我们的高管薪酬与我们的短期和长期目标以及股东利益保持一致。可变薪酬部分包括年度激励(以现金为基础)和长期激励赠款价值(以股权为基础)。如下图所示,约86%的首席执行官总目标薪酬和约73%的其他指定高管总目标薪酬是可变的。此外,每位高管的薪酬中更大一部分是由长期薪酬而非短期薪酬驱动的。基于绩效的可变薪酬水平与每位高管的责任和影响水平相一致,并与固定薪酬与可变薪酬的市场惯例相一致。

|

|

2012年目标薪酬组合* |

|||||||

| 基地 工资 |

|

年度 激励 |

|

表演 股票 |

|

限制 分享单位 |

|

|

| Carrabba |

14 |

% |

20 |

% |

52 |

% |

14 |

% |

| Paradie |

33 |

% |

24 |

% |

34 |

% |

9 |

% |

| Brlas |

24 |

% |

20 |

% |

44 |

% |

12 |

% |

| 加拉格尔 |

24 |

% |

20 |

% |

44 |

% |

12 |

% |

| 汤普金斯 |

24 |

% |

20 |

% |

44 |

% |

12 |

% |

| 布莱克 |

30 |

% |

22 |

% |

38 |

% |

10 |

% |

| 价格 |

26 |

% |

22 |

% |

41 |

% |

11 |

% |

| * 数字已四舍五入。 |

||||||||

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

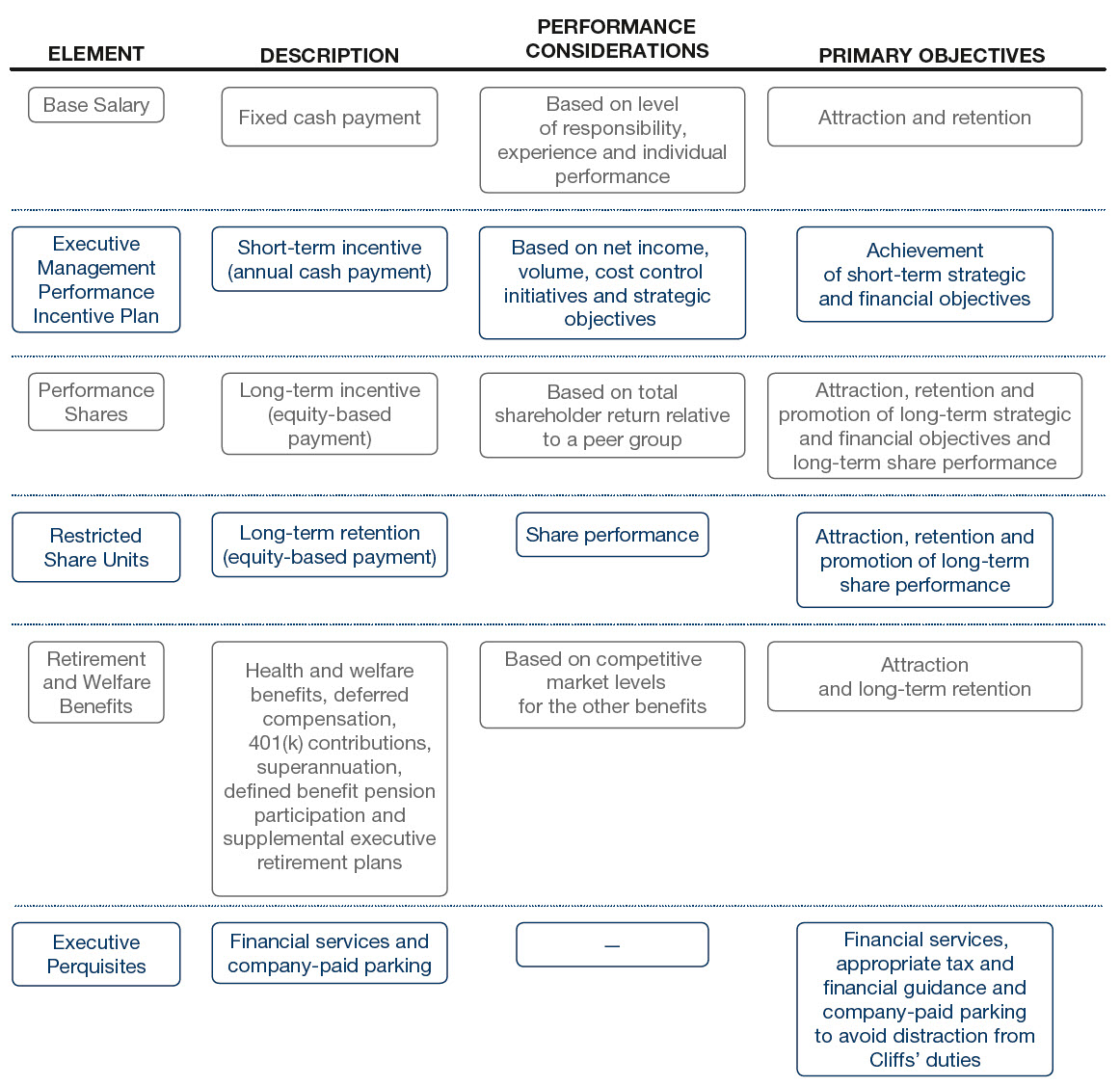

2012年,我们的高管薪酬和福利由下表所列的组成部分组成,下表简要描述了薪酬的主要要素,绩效因素如何影响每种薪酬类型以及每种要素所服务的目标。这些元素将在后面的小节中进行更详细的讨论。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

2012年薪酬决策分析

基本工资

乐鱼体育官网斯的理念是,基本工资应该满足吸引和帮助留住经营我们业务所需的管理人才的目标。我们力求将高管的基本薪酬水平设定在市场数据的50%。薪酬委员会认为,基薪的中位数与同类薪酬相比具有竞争力,如果加上高于市场业绩的薪酬机会,就足以吸引和留住高质量的行政人员。然而,每位高管的基本工资可能高于或低于市场中位数,这反映了职责、业绩和经验以及上述其他因素的差异。

薪酬委员会在批准2012年年度基本工资时考虑了以下因素:基本工资水平为市场中位数;个人表现;任期和经验;保留的考虑;个人的历史补偿和内部公平考虑。2012年批准的指定高管薪酬如下(Price先生的基本工资为558,600澳元,按2012年1.00澳元对1.0361美元的平均汇率换算):

|

|

2012年4月1日生效($) |

与2011年相比的变化百分比 |

|

| Carrabba |

1000000年 |

0 |

|

| Paradie |

310000年 |

9 |

|

| Brlas |

597000年 |

13 |

|

| 加拉格尔 |

512400年 |

5 |

|

| 汤普金斯 |

451500年 |

5 |

|

| 布莱克 |

396000年 |

16 |

|

| 价格 |

578765年 |

5 |

|

由于Paradie先生晋升为首席财务官,他的基本工资随后增加到340,000美元,自2012年10月1日起生效。由于Mr. Brake的雇佣关系于2012年3月31日终止,他没有收到基本工资调整,因此不包括在本表中。

年度激励计划

我们的年度高管管理绩效激励计划(简称EMPI计划)为高级高管(包括指定高管)提供了一个获得年度现金奖励的机会,该奖励基于我们与业务计划相关的财务表现和对关键公司目标的成就。该计划的目标是为我们的高管提供有竞争力的年度现金薪酬机会,同时将实际薪酬结果与乐鱼体育官网斯的短期财务和战略绩效相结合。目标年度奖励通常位于或高于市场中位数;因此,当与中位数工资相结合时,目标现金薪酬介于市场平均水平的中位数和75%之间。与薪酬一样,基于上述因素,个别高管的薪酬定位可能会与这个总体目标有所不同。

2012年EMPI计划奖励机会。对于每一位高级执行官,薪酬委员会在2012年初确定了EMPI计划机会的门槛、目标和上限,以基本工资的百分比表示。实际的激励支出是在加权评分系统下确定的,每个绩效指标的得分表示为最高支出的百分比。总体性能的目标水平将产生等于总最大奖励的50%的支出,而阈值水平的总体得分将产生等于最大奖励的25%的支出。低于阈值的表现将导致相关因素的支出为零。与前几年相比,2012年提名高管的奖励机会没有变化。

2012年3月12日批准的每位指定高管的EMPI计划奖励机会(以基本工资的百分比表示)如下:

|

|

阈值 |

|

目标 |

|

最大 |

|

| Carrabba |

70 |

% |

140 |

% |

280 |

% |

| Paradie |

35 |

% |

70 |

% |

140 |

% |

| Brlas |

40 |

% |

80 |

% |

160 |

% |

| 加拉格尔 |

40 |

% |

80 |

% |

160 |

% |

| 汤普金斯 |

40 |

% |

80 |

% |

160 |

% |

| 布莱克 |

35 |

% |

70 |

% |

140 |

% |

| 价格 |

40 |

% |

80 |

% |

160 |

% |

除了Carrabba先生之外,所有这些被任命的高管都可以获得第二次EMPI计划机会,除了上述2012年的奖励。对于加拉格尔、汤普金斯、普莱斯和布拉斯来说,第二次EMPI计划奖励机会的最高潜在赔付额为基本工资的8%。对于帕拉迪和布莱克来说,第二次EMPI计划奖励机会的潜在最高赔付额为基本工资的7%。这些最高机会相当于每位高管目标奖励的10%,并在首席执行官的推荐和薪酬委员会的批准下,允许对个人在一年内的表现成就进行认可。额外的EMPI计划奖励机会取决于我们的九个财务绩效目标中的至少一个目标的实现,并根据薪酬委员会确定的负面自由裁量权进一步减少。2012年EMPI计划奖励,以美元金额表示,显示在下面的“2012年计划奖助金”表中。由于他于2012年3月离职,他没有资格获得EMPI目标机会或额外的EMPI计划奖金机会,因此不包括在本表中。但是,根据他的解雇条款和遣散协议和解除条款,他有资格在他被解雇时获得相当于他的年度激励目标的按比例支付,该支付基于EMPI计划下其他指定高管的相同公式化绩效指标。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

2012年EMPI计划绩效指标。EMPI计划使用带有多个绩效标准的“绩效记分卡”,这些标准与我们的年度业务计划和战略重点相关,以确定EMPI计划下的支出。

2012年,薪酬委员会批准了对计划设计的调整,根据与定价相关的行业条件,允许EMPI计划下的支出有更大的可变性,这既会影响净收入结果,也会影响成本控制的某些组成部分,而不是寻求减轻不可控结果的影响。这种理念的改变只影响年度激励计划。长期激励措施继续包括对相对股价表现的重视,下文将详细讨论这一点。这种薪酬策略转变的目标是更好地将高管薪酬的结果与股东的结果结合起来,以便管理层更有可能在财务业绩出色的年份实现高于目标的奖励,而在业绩下降超过预期的年份实现低于目标的奖励,而不管管理层是否有能力控制这些结果。此外,通过取消EMPI计划中的价格调整,与前几年相比,我们将能够大大简化沟通和管理计划的过程。管理层和薪酬委员会认为,鉴于上述变化,这种因素平衡继续更好地反映我们业务的可控因素。

具体要素及其各自权重如下:

| EMPI计划绩效指标 |

权重 |

|

目标 |

| 净收益 |

20.0 |

% |

不披露 |

| 乐鱼体育铁矿石产量 |

10.0 |

% |

2180万吨 |

| 加拿大东部铁矿石产量 |

7.5 |

% |

1140万吨 |

| 亚太地区铁矿石产量 |

5.0 |

% |

1110万吨 |

| 北美煤炭产量 |

5.0 |

% |

670万吨 |

| 乐鱼体育铁矿石成本控制 |

10.0 |

% |

不披露 |

| 加拿大东部铁矿石成本控制 |

7.5 |

% |

不披露 |

| 亚太区铁矿石成本控制 |

5.0 |

% |

不披露 |

| 北美煤炭成本控制 |

5.0 |

% |

不披露 |

| 企业战略目标 |

25.0 |

% |

不披露 |

| 总计 |

100.0 |

% |

EMPI计划措施的具体绩效目标,除数量外,没有披露,因为我们相信,薪酬委员会也同意,提供这些信息会限制我们以有利于我们和股东的条款谈判供应协议或现货销售的能力,从而对我们产生不利影响。同样,管理层和薪酬委员会认为,披露具体的、非量化的公司年度目标将对我们产生不利影响,例如,向我们的客户和竞争对手提供有关业务运营的机密信息和前瞻性战略计划,从而可能导致重大的竞争损害。一般公司战略目标包括业务发展、收购整合、工作场所安全、具体成本计划、销售计划以及矿产资源的增长和多样化等领域。

薪酬委员会认为,业绩衡量的范围适当难以达到,并测试了前几年EMPI计划中包括的业绩历史,特别是成本控制和公司战略目标。此外,前几年使用的目标设定方法总体上与2012年绩效指标使用的目标设定方法一致。实际历史结果如下:

| 一年 |

乐鱼体育铁矿石成本 控制* |

加拿大东部铁矿 矿石成本控制* |

亚太地区铁矿石 成本控制 |

北美煤炭 成本控制 |

| 2008 |

- |

- |

目标之间 和最大 |

低于阈值 |

| 2009 |

- |

- |

在最大 |

低于阈值 |

| 2010 |

- |

- |

目标之间 和最大 |

低于阈值 |

| 2011 |

- |

- |

阈值之间的 和目标 |

低于阈值 |

| 2012 |

阈值之间的 和目标 |

低于阈值 |

在目标和最大值之间 |

在目标和最大值之间 |

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

| 一年 |

乐鱼体育铁矿石 产量* |

加拿大的东部 铁矿石生产 体积* |

亚太地区铁矿石 产量 |

北美煤炭 产量 |

企业战略 目标 |

| 2008 |

- |

- |

- |

- |

目标之间 和最大 |

| 2009 |

- |

- |

- |

- |

目标之间 和最大 |

| 2010 |

- |

- |

- |

- |

目标之间 和最大 |

| 2011 |

- |

- |

在目标和最大值之间 |

低于阈值 |

在最大 |

| 2012 |

在目标和最大值之间 |

低于阈值 |

在目标和最大值之间 |

阈值之间的 和目标 |

低于目标 |

| * 在2012年和收购Consolidated Thompson之前,成本控制和产量仅用于北美铁矿石。 |

|||||

2012年EMPI计划目标设定及2012年成果。实际支出是根据使用上述分配的权重对每个业绩要素的加权合计成绩确定的。2012年初制定了EMPI计划下财务目标的绩效指标。每个绩效要素被分配了最低门槛水平、目标水平和最高水平,分别代表与该要素相关的EMPI计划最高奖励机会的25%、50%和100%的实现。对于低于每个指标的最低阈值性能要求的性能,该因素的资金将为零。EMPI计划中的公司战略目标下的最高支付是最高奖金机会的25%,并且要求至少达到一个财务绩效指标。薪酬委员会可以行使负面自由裁量权,将公司战略目标降至零。薪酬委员会在考虑管理层来年的财务计划的情况下,批准每项财务表现指标的绩效目标和范围。绩效目标每年第一季度由薪酬委员会批准。

2012年,EMPI计划下的绩效结果产生的总体支付水平相当于指定高管目标奖金机会的60%。薪酬委员会考虑了下列因素,得出了这个公式化的经费数额:

| EMPI计划绩效指标 |

权重 |

|

实际 资金* |

||

| 净收益 |

20.0 |

% |

0.0 |

% |

|

| 乐鱼体育铁矿石产量 |

10.0 |

% |

10.9 |

% |

|

| 加拿大东部铁矿石产量 |

7.5 |

% |

0.0 |

% |

|

| 亚太地区铁矿石产量 |

5.0 |

% |

5.7 |

% |

|

| 北美煤炭产量 |

5.0 |

% |

3.9 |

% |

|

| 乐鱼体育铁矿石成本控制 |

10.0 |

% |

8.3 |

% |

|

| 加拿大东部铁矿石成本控制 |

7.5 |

% |

0.0 |

% |

|

| 亚太区铁矿石成本控制 |

5.0 |

% |

5.2 |

% |

|

| 北美煤炭成本控制 |

5.0 |

% |

6.1 |

% |

|

| 企业战略目标 |

25.0 |

% |

20.0 |

% |

|

| 总计 |

100.0 |

% |

60.0 |

% |

|

| * 数字已四舍五入。 |

|||||

考虑到2012年重大运营挑战造成的损失,薪酬委员会决定根据EMPI计划不对大多数指定的高管进行支付。具体而言,薪酬委员会注意到加拿大东部铁矿石业务部门的重大成本,资本和运营挑战,与2011年收购Consolidated Thompson相关的商誉减值费用以及员工死亡。唯一的例外是Mr. Brake和Mr. Blake,根据合同,我们有义务根据与EMPI计划类似的指标,向他提供一笔奖金,作为他离职与解聘协议的一部分。对于Blake先生,薪酬委员会选择根据上述资金支付激励奖,但有负自由裁量权,由于加拿大东部铁矿石业务部门的成本、资本和运营挑战,他的实际奖金从166,320美元减少到150,000美元。根据EMPI计划,2012年的奖励总额按下表所示的数额支付给指定的执行官员。

|

|

EMPI计划$ |

| Carrabba |

0 |

| Paradie |

0 |

| Brlas |

0 |

| 加拉格尔 |

0 |

| 汤普金斯 |

0 |

| 布莱克 |

150000年 |

| 价格 |

0 |

| 制动* |

45360年 |

| * 上述对Brake先生的激励是根据他的终止和遣散和释放协议的条款按比例支付的。虽然Brake先生在2012年没有特定的EMPI计划奖励机会,但他的激励奖励支付是基于相同的EMPI计划资金的60%。 |

|

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

2013奖励机会和EMPI计划绩效衡量。2013年的EMPI计划奖励机会继续使用“绩效记分卡”,其中包含与我们的年度业务计划相关的多个绩效标准,包括与盈利能力和成本控制相关的绩效,以及我们当前的战略目标。与前几年相比,2013年指定高管的目标奖励机会没有实质性变化。

长期激励计划

我们长期激励计划的目标是奖励多年来持续表现良好的高管,并使薪酬与股东价值创造相一致。此外,我们的长期激励计划旨在通过推迟授予薪酬的机会来加强对高管的留住,并通过使用股权来提供薪酬价值,使高管的长期利益与股东的利益保持一致。

对于长期激励奖励,我们使用绩效股票和限制性股票作为奖励和留住高管的主要工具。业绩股和限制股单位以Cliffs的普通股计价和支付,以便通过直接所有权使我们的高管与股东的利益保持一致。

每年,我们都会根据市场惯例和内部公平考虑,为每位高管设定一个目标长期激励奖励价值,作为基本工资的预先确定百分比。一般来说,我们寻求将目标长期激励定位在同等职位的市场中位数或以上,这样,结合接近中位数和等于或高于市场年度激励目标的薪酬,总目标薪酬平均在市场中位数和第75个百分位数之间。基于上述因素,个人的实际定位可能与此目标有所不同。此外,对每位高管的实际奖励可能与根据CEO对其他高管个人绩效的评估为每个职位设定的目标有所不同,而对CEO的奖励则取决于董事会对CEO绩效的评估。

行政过程。由业绩股和限制性股组成的长期激励奖励每年发放一次。授予日期为薪酬委员会批准的日期或薪酬委员会确定的较晚日期。行政人员新聘或晋升的补助金由薪酬委员会在雇用或晋升日后的下一次定期薪酬委员会会议上批准,或根据需要在特别会议上批准。新聘或晋升行政人员的批准日期为批准日期或薪酬委员会决定的较晚日期。我们不会为协调重大非公开信息的发布而安排拨款时间。在2013年之前,下面讨论的所有补助金都是根据修订和重述的Cliffs 2007年激励股权计划(简称2007年激励股权计划)授予的。

业绩股票。2012年,业绩股是我们用来提供长期激励的主要工具。业绩股占目标年度长期激励奖金总额的75%。2012年授予的绩效股提供了一个机会,根据我们在三年期间的表现赚取普通股,根据业绩与目标的水平,潜在资金在目标拨款的0%到200%之间。我们使用绩效股票来奖励相对于行业状况的股东业绩,并将我们股东的回报与金属和采矿业其他公司的回报相比较。从2012年开始,自由现金流指标被取消,股东总回报(TSR)成为唯一使用的指标。这一变化是为了使我们的长期激励回报与股东的回报保持一致,也是因为在我们这个周期性行业中,很难在三年的时间内设定有意义的业绩目标。

在每三年期初,每位高管都会获得一定数量的业绩股票。对于2012年的补助金,乐鱼体育官网斯的TSR和我们的绩效同行(如下所示)将从绩效期开始到绩效期结束,以累积的方式进行衡量。在三年结束时,我们的TSR将与同行的TSR表现进行比较,以确定我们在三年期间的相对表现和期末赚取的股票数量。对低于阈值的TSR性能的资助将为零,对最高性能的资助将以200%为上限。

2012年补助金按绩效支付关系的校准如下,并根据阈值、目标和最高水平之间的绩效插值支付:

| 性能的因素 |

重量 |

性能水平 |

||||

| 低于阈值 |

阈值 |

目标 |

最大 |

|||

| 相对临时避难所 |

100 |

% |

低于35个百分位数 |

35百分位 |

55百分位 |

第75个百分位 |

| 支付 |

|

0% |

50% |

100% |

200% |

|

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

2012 - 2014业绩分享同行组。用于业绩股票奖励的同行组由SPDR金属与矿业ETF在三年业绩期的最后一个交易日(即2014年12月31日)的成分股公司组成。截至2012年12月31日,该指数包括以下公司:

| AK钢铁控股公司 |

康索尔能源公司 |

皮博迪能源公司 |

| 乐鱼体育铝业(aa . n:行情)。 |

自由港-麦克莫兰铜金公司。 |

信实钢铁铝业公司 |

| 阿勒格尼技术公司 |

环球特种金属有限公司 |

皇家黄金公司 |

| 联合内华达黄金公司 |

海恩斯国际有限公司 |

RTI国际金属有限公司 |

| 阿尔法自然资源公司 |

海克拉矿业公司 |

施尼策钢铁工业公司 |

| AMCOL国际公司 |

马头控股公司 |

钢铁动力公司 |

| Arch Coal, Inc. |

凯泽铝业公司 |

静水矿业公司 |

| 卡朋特科技公司 |

Materion公司 |

Suncoke能源公司 |

| 世纪铝业公司 |

麦克尤恩矿业公司 |

乐鱼体育钢铁公司 |

| 云峰能源有限公司 |

Molycorp公司。 |

沃尔特能源公司 |

| 科达伦矿业公司 |

纽蒙特矿业公司 |

沃辛顿工业公司 |

| 商业金属公司 |

诺兰达铝业控股公司 |

|

| 康帕斯矿业国际有限公司 |

纽柯公司 |

业绩同行组关注的是钢铁、金属和大宗商品矿产开采公司,这些公司通常会受到影响我们的长期市场状况的影响。薪酬委员会根据薪酬顾问的建议,对每一轮绩效股份计划的同行群体进行评估,并根据行业构成的变化和我们特定同行的相关性进行必要的调整。用于评估绩效股票授予绩效的绩效同行小组与用于评估我们薪酬竞争力的同行小组不同。为了衡量相对TSR表现,我们利用了更广泛的同行群体,而不仅仅是由规模或位置决定的,这是比较支付机会时更关键的因素。

对于2010年授予和2012年授予我们亚太地区高管(包括Price先生)的长期激励,绩效股单位取代了绩效股,保留股单位取代了限制性股单位。业绩股单位和留用股单位在业绩期结束时以现金形式支付给亚太参与者,根据外汇汇率和2010年向乐鱼体育参与者支付普通股之日普通股价格的乘积计算。由于在授予澳大利亚居民股权时,由于不利的税务责任后果,现金支付代替普通股。从2011年开始,向亚太地区参与者提供的赠款以普通股支付,赠款的所有其他特征保持不变。我们做出这一决定是为了使长期激励奖励继续与股东回报挂钩,并考虑到澳大利亚税收立法的有利变化。

限制性股份单位。限制性股票单位是基于持续雇佣而获得的,是基于保留的奖励。限制性股份单位奖励在与业绩股相同的业绩期结束时全额授予,并以我们的普通股支付。限制性股票单位占每位指定高管年度长期激励奖励总额的25%。

2012 - 2014年业绩股票和限制性股票单位授予。2012年3月12日,薪酬委员会根据2007年股权激励计划批准了对公司高管(包括指定高管)的绩效股票和限制性股票奖励。授予每位高管的股票数量是通过授予总价值除以授予日结束的60天普通股平均收盘价来确定的(2012年授予的股票为68.00美元)。采用60天平均价来衡量授出的股份数目,限制了因授出当日股价异常低或异常高而授出数目异常高或异常低的股份的可能性。为了对普莱斯2012年获得的奖金进行校准,研究人员使用了截至2012年3月12日的60天平均汇率,将普莱斯的工资从澳元换算为美元。以下金额的业绩股票和限制性股票单位在2012 - 2014业绩期间被授予我们的指定高管:

|

|

拨款总额 ($) |

目标业绩股 (#) |

限制性股份单位 (#) |

| Carrabba |

3976250年 |

46880年 |

15620年 |

| Paradie |

348638年 |

4110年 |

1370年 |

| Brlas |

1229138年 |

14490年 |

4830年 |

| 加拉格尔 |

1007105年 |

11880年 |

3950年 |

| 汤普金斯 |

908494年 |

10710年 |

3570年 |

| 布莱克 |

556039年 |

6560年 |

2180年 |

| 价格 |

972114年 |

11460年 |

3820年 |

上述授予总价值是基于2012年3月12日(授予日)每股63.62美元的公平收盘价计算的。他没有资格获得2012 - 2014年的长期激励补助金。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

确定2010 - 2012年长期激励奖助金的支出。2013年2月,薪酬委员会确定,在截至2012年12月31日的三年业绩期内,我们的股东总回报表现接近同业目标,自由现金流表现高于2010年设定的最大值。这为2010年至2012年的绩效期间提供了123%的总绩效因子。2013年2月,公司以普通股形式向所有参与者(包括Price先生以外的所有指定高管)支付了该业绩期的股息。Price先生根据我们普通股的收盘价和普通股支付给乐鱼体育参与者之日的外汇汇率收到现金支付。Price先生的现金支付是基于他在2012年与我们终止的合同。2010 - 2012年业绩期指定高管的业绩股奖励在“2012年期权行使和股票归属表”下披露。2010 - 2012年度补助金的支付计算如下:

| 性能的因素 |

重量 |

性能水平 |

|||||

| 低于阈值 |

阈值 |

目标 |

最大 |

实际 |

|||

| 相对临时避难所 |

50% |

低于35个百分位数 |

35百分位 |

55百分位 |

第75个百分位 |

第54百分位 |

|

| 3年累计自由现金流 |

50% |

超过50%低于计划 |

低于计划50% |

在计划 |

高于平面图75% |

以上最大 |

|

| 支付 |

|

0% |

50% |

100% |

150% |

123% |

|

我们三年累积自由现金流的具体绩效目标,包括我们本年度的业务计划和我们长期计划的自由现金流,没有披露,因为我们相信,薪酬委员会也同意,提供这些信息会限制我们以有利于我们和股东的条款谈判供应协议或现货销售的能力,从而对我们产生不利影响。

2009年和2010年首席执行官战略倡议补助金。2009年12月17日和2010年3月8日,薪酬委员会分别批准额外授予Carrabba先生67,009股和18,720股业绩股,以进一步激励和奖励首席执行官通过有效的战略举措增加我们普通股的价值。2009年和2010年的战略倡议奖助金旨在提供总额为260万美元的目标奖助金,这大约相当于Carrabba先生在奖助金时的年度长期激励奖助金目标的一倍。由于2007年股权激励计划规定的年度奖助金上限,总奖助金需要分成两笔。薪酬委员会认为,补助金的数额与我们保密策略计划中所载的业务改善程度相称。赠款是根据赠款日结束的60天平均收盘价确定的(赠款时的最高价值约为390万美元,赠款时的目标价值约为260万美元)。补助金将于2013年12月31日到期。

根据赠款条款,当我们的市值比2009年最后60个交易日的市值增加50%或更多时,战略倡议赠款才有资格授予。我们将这种情况称为“性能触发器”。绩效触发器可以在授予日期到2013年12月31日之间的任何时间满足。如果满足绩效触发条件,则根据薪酬委员会对Carrabba先生业绩的评估(见下文),授予资格于2013年12月31日授予。如果Carrabba先生在2013年12月31日之前自愿终止其工作,则无论是否满足绩效触发条件,都不会获得补助金。绩效触发器于2010年实现。

在实现此绩效触发后,将由薪酬委员会根据Carrabba先生在薪酬委员会酌情评估的以下绩效因素的实现来确定将支付的股票数量:

•

乐鱼体育官网斯相对于同业的总价值(每股普通股的平均收盘价乘以连续60个交易日内已发行普通股的平均数量);

•

提高我们的股票交易倍数;

•

除铁矿石和炼焦煤外,我们的矿产多样化程度;和

•

由薪酬委员会决定的其他因素,如业绩与目标相关的时间安排、市场价值的可持续性以及新商品和业务的质量。

根据补助金的条款,薪酬委员会可根据Carrabba先生相对于这些业绩因素的表现,行使消极自由裁量权,减少补助金项下的支付数额。由于最终补助金数额的不确定性和根据适用的会计指导,为计量和确认补偿成本的目的,这些补助金的补助金日公允价值尚未确定。考虑到2009年12月和2010年3月的授股,总目标派息为57,152股普通股,最高可能派息为85,729股普通股。

2013 - 2015年业绩股票和限制性股票单位授予。薪酬委员会批准根据2012年股权激励计划授予本公司高管(包括指定高管)业绩股和限制性股票单位。从2013年开始,对于根据2012年激励股权计划(2012年5月经股东批准)授予的股权,与绩效股票和限制性股票单位授予相关的股息等价物可在相关绩效股票和限制性股票单位授予时支付;但是,业绩份额和限制性单位赠款的所有其他特点保持不变。我们对2013 - 2015年绩效股票授予的TSR与SPDR金属和矿业ETF成分股的绩效薪酬关系的校准与前几年相同。

乐鱼体育官网斯自然资源有限公司- 2013年代理声明

返回目录

退休和递延补偿福利

固定收益养老金计划。我们为所有在乐鱼体育的员工保留了一个固定收益养老金计划,我们称之为养老金计划,以及一个补充高管退休计划,这被称为SERP,其中所有指定的高管(不包括Price先生,因为他的非乐鱼体育员工)。雇员身份)服务满一年后才有资格参加。薪酬委员会认为,在与我们类似的行业中,养老金福利是员工和高管总福利的一个典型组成部分,提供此类福利对于提供有竞争力的待遇以吸引和留住员工至关重要。公务员退休计划的目的,是为高薪行政人员提供超过法定限额的合资格退休金计划的福利。自2012年4月19日起,我们决定不再为即将上任的高管提供过去的服务积分。更多细节见“2012年养恤金福利”表。

401(k)储蓄计划。根据乐鱼体育官网斯的401(k)储蓄计划,我们在乐鱼体育的高管有资格拿出他们基本工资的35%。年度税前捐款受乐鱼体育国税局规定的限制。2012日历年度,雇员的税前供款上限为17,000美元(50岁及以上的雇员为22,500美元)。从历史上看,我们为前3%的员工缴纳100%的养老金,为后2%的员工缴纳50%的养老金。此外,我们还为所有在乐鱼体育的受薪员工和某些按小时计酬的非代表员工,每年向401(k)储蓄计划提供基于绩效的贡献。当我们达到董事会批准的每吨利润的绩效目标时,基于绩效的公司贡献是为了将符合条件的工资的10%存入401(k)储蓄计划。克利夫斯基于业绩的公司捐款在2012年被暂停,没有任何指定的高管收到这样的捐款。

退休金。根据一项合同义务,包括普莱斯在内的澳大利亚雇员都有资格获得公司的现金捐款,即养老金,最高可达公司支付给雇员的所有现金的15%。澳大利亚的法规要求每个人每年的养老金缴款至少为基本工资的9%,最高可达18.3万美元。Cliffs提供高于澳大利亚监管要求9%的退休金,这是澳大利亚采矿业的惯例,使我们能够确保我们在市场上具有竞争力,并能够吸引和留住最优秀的人才。对于超过养老金缴费基数的公司养老金缴款,澳大利亚雇主可以选择将现金作为应税养老金现金津贴记入账户。Price先生的这项福利在“2012年薪酬汇总表”下的“所有其他薪酬”项下披露,并在脚注(6)中描述。

延期补偿计划。根据2012年起生效的2012年非合格递延薪酬计划(NQDC计划),指定的高管和其他高级管理人员(不包括非乐鱼体育公司的高管)的薪酬将被削减。根据EMPI计划,高管可以在税前的基础上推迟至多50%的基本工资,以及全部或部分年度激励。薪酬委员会认为,有机会推迟薪酬是一项有竞争力的福利,有助于实现吸引和留住人才的目标。根据2012年国家发改委计划的批准,原2005年自愿不合格递延补偿计划被冻结,该计划不允许递延补偿。更多细节见“2012年不合格递延薪酬”表。

递延支付的利息来自穆迪公司债券平均收益率(2012年约为3.9%),或401(k)储蓄计划中为乐鱼体育工薪员工提供的任何共同投资选项。如果基于绩效的401(k)储蓄计划缴款超过了《国内税收法》(Internal Revenue Code)对合格递延薪酬计划的限制,2012年NQDC计划规定,缴款将在适用的非合格递延薪酬计划下记入高管账户。此外,2012年NQDC计划每年提供一笔补充匹配捐款。补充匹配供款的金额相当于指定高管在401(k)储蓄计划中收到的金额,如果2012年供款未达到法规限制。

其他好处。我们为高级管理人员(包括指定高管)提供的其他福利和津贴仅限于公司支付的停车费和个人金融服务。薪酬委员会认为,提供公司支付的停车和金融服务,将防止对克利夫斯执行官的职责分心。由于我们公司的办公地点,我们为公司中高层管理职位的员工和行政人员提供公司付费停车场。这些福利在下文“所有其他薪酬”项下的“2012年薪酬汇总表”中披露,并在脚注(6)中描述。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明40

返回目录

补充补偿政策

乐鱼体育官网斯还采用了一些额外的政策,以确保整体薪酬结构与股东利益保持一致,并与市场惯例保持竞争。具体政策包括:

持股指引。我们的董事会通过了股权指导方针,以确保高级管理人员,包括指定的执行人员,在乐鱼体育官网斯拥有有意义的直接所有权股份,从而使高管的利益与我们的股东保持一致。指引如下:

|

|

基本工资倍数 |

| 首席执行官 |

4.5倍 |

| 执行/高级副总裁 |

2.5倍 |

| 副总统 |

1.5倍 |

我们的股权指导方针于2010年进行了修订,允许高管在达到股权指导方针之前出售有限数量的普通股,只要该高管能够证明实现股权指导方针的长期计划。对于2007年1月1日之后根据我们的2007年激励股权计划或2012年激励股权计划授予的股权,除非高管符合股权指导原则,否则高管只能出售其在绩效股票计划或限制性股票计划下获得的至多50%的股份,除非可能需要缴纳所得税。高管直接拥有的股票,包括2005年VNQDC计划中持有的限制性股票和股份单位,都符合持股指导原则。薪酬委员会每年审查股东持股准则的遵守情况。

控制权变更、遣散协议。我们已经与我们所有目前雇用的指定高管签订了控制权变更遣散协议。薪酬委员会认为,此类协议通过澄清雇佣条款,并在高管认为我们可能经历合并、被恶意收购或卷入代理权竞争的情况下,降低高管面临的风险,有助于实现吸引和留住优秀人才的目标。此外,薪酬委员会认为,如果对Cliffs提出合格的收购要约,此类协议将使高管的利益与我们股东的利益保持一致,因为我们的每一位指定的高管都可能知道或参与任何此类谈判,并且让高管在股东的最佳利益下进行谈判,而不考虑高管的个人经济利益,这符合我们股东的利益。利益水平的确定与协定订立时的市场惯例一致。这些协定一般规定了下列控制权变更条款(详情见下文所附的说明):

•

在控制权变更时自动授予未授予的股权激励;

•

二至三倍的年度基本工资和目标年度奖励,作为控制权变更后解聘的遣散费,在特定情况下可继续享受二至三年的福利待遇;

•

对在控制权变更后获得遣散费的高管实施竞业禁止、保密和非招揽限制;和

•

在2012年之前,将对任何消费税和支付的现金提供全额税收总额,以代替对任何控制权变更付款施加的保健和福利福利。

自2012年1月1日起,我们与高管签订了新的“控制权变更”遣散协议。遣散协议的所有内容保持不变,除了没有规定在控制权变更后与消费税有关的总额和与现金支付代替某些保健和福利有关的税收总额。此外,与控制权变更后终止提供的补充退休计划福利有关的行业服务积分也被取消。

就业协议。我们的一家澳大利亚子公司于2008年10月3日(Price先生被任命为执行官之前)与Price先生签订了雇佣协议,并于2010年3月10日、2011年5月20日和2012年1月1日进行了修订。Price先生的雇佣协议一般规定如下:

•

如立即终止而不另行通知或因事由支付代通知金,只需支付至终止之日为止的款项;

•

终止合同需提前三个月发出通知或支付三个月的代通知金,或同时支付通知金和代通知金,按Price先生的薪酬计算;

•

提前三个月通知辞职的,按普莱斯的基本工资计算,支付一笔代通知金;

•

因裁员而终止,按Price先生基本年薪的4.083倍计算的遣散费,加上任何累计但未休的年假和按比例计算的长期服务假,以及2007年激励股权计划项下到期的款项和股票;和

•

对于控制权变更后的终止或Price先生在控制权变更后的自愿终止,遣散费包括:

- - - - - -

一次性支付,金额等于离职后三年乘以Price先生的薪酬总额加上激励薪酬;

- - - - - -

提供自离职之日起三年的医疗、牙科和福利津贴;

- - - - - -

在Price先生终止或离职之前所获得的报酬,加上任何年度奖金或长期激励性薪酬的价值;

- - - - - -

合理的职业介绍服务,最高可达普莱斯先生薪酬的15%;和

- - - - - -

为Price先生的一生、他的配偶和任何符合条件的家属提供退休后医疗、医院、手术和处方药保险。

自2012年10月1日起,我们终止了Price先生的雇佣关系。Price先生收到了以下非自愿终止付款,作为对其就业协议的考虑(金额按2012年平均汇率1.00澳元转换为1.0361美元):

•

4.083 x基本工资,其中50%在终止合同后10天内支付,其余50%在12个月分期支付($2,363,099);

•

应计年假(128,437美元);和

•

按比例计算的长期服务假(64 112美元)。

有关Price先生的离职相关付款、福利和安排的更多信息,包括用于估计这些金额的假设,请参见“2012年薪酬汇总表”的脚注(6)。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

遣散协议和解除。自2012年3月31日起,我们终止了Brake先生的雇佣关系。布雷克先生收到以下非自愿解雇付款:

•

24个月的基本工资(86.4万美元);

•

EMPI计划下的目标奖金(302,400美元);

•

应计但未使用的假期(49,846美元);

•

再就业服务($7,500);

•

2012年计划年度按比例支付EMPI计划(45,360美元);和

•

布雷克先生及其配偶继续享有医疗保险,直至65岁(259 000美元)。

有关Brake先生的离职相关付款、福利和安排的更多信息,包括用于估计这些金额的假设,请参见“2012年薪酬汇总表”脚注(6)。

某些重大税务和会计影响。《守则》第162(m)条限制我们对某些超过100万美元的高管薪酬的可扣除性。薪资、2005年VNQDC或2012年NQDC的分配、EMPI计划的支付、2007年激励股权计划或2012年激励股权计划的普通股发行、限制性股票的授予和限制性股票的股息的总和导致,就2012年而言,某些指定的高管超过了100万美元的限制。并且预计将导致在随后的几年中,就一位或多位指定的执行官员而言,超过100万美元的限制。本法第162(m)条规定的“合格的基于绩效的薪酬”一般不受此限制。2012年,公司股东批准了2012年EMPI计划和2012年股权激励计划,取代了之前的计划。2012年EMPI计划旨在允许我们授予激励性奖励,而2012年激励性股权计划旨在允许我们授予某些基于股权的奖励,这些奖励可能符合《公司法》第162(m)条规定的“合格绩效薪酬”。然而,2012年股权激励计划下的一些基于股权的奖励授予可能不符合本法第162(m)条规定的“合格基于绩效的薪酬”。虽然补偿委员会可以采取行动限制法典第162(m)条的影响,但它也认为,税收减免只是确定补偿的几个相关考虑因素之一。薪酬委员会认为,不应允许税收减免限制损害我们设计和维持高管薪酬安排的能力,以吸引和留住高管人才,使其在竞争中取得成功。因此,在设计和提供补偿方面实现所需的灵活性可能会导致在某些情况下无法扣除联邦所得税的补偿。

对2012年薪酬话语权投票的考虑。薪酬委员会在设计和管理我们的高管薪酬计划和做法时重视股东的意见。因此,薪酬委员会仔细评估我们对任命高管薪酬的年度咨询投票的投票结果——通常被称为“Say-on-Pay”——我们认为这是股东表达他们对高管薪酬支持或担忧的重要机会。

薪酬委员会注意到,在2012年5月8日的年度会议上,当时有97.3%的有表决权的股东投票赞成我们在相关代理声明中披露的指定高管薪酬。因此,薪酬委员会决定,不需要对我们2012年的高管薪酬做法做出任何改变,以直接回应股东对任命高管薪酬的咨询投票。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

薪酬委员会报告

以下是董事会薪酬与组织委员会提交的报告:

董事会薪酬与组织委员会与管理层审查并讨论了公司的薪酬讨论与分析。在此审查和讨论的基础上,薪酬和组织委员会向董事会建议,将薪酬讨论和分析纳入悬崖2013年年会附表14A的最终委托书中,并通过参考纳入悬崖截至2012年12月31日财年的10-K表格年度报告中,每份报告均提交给乐鱼体育证券交易委员会。

本报告代表董事会薪酬和组织委员会提供。

James F. Kirsch,董事长

Barry J. Eldridge

珍妮丝·k·亨利

弗朗西斯·r·麦卡利斯特

薪酬委员会联锁和内部人士参与

2012年担任薪酬和组织委员会成员的个人都不是或一直是我们的管理人员或雇员,也没有与我们进行过交易(除了以董事身份)。

我们的高管均不担任其他组织的董事或薪酬委员会成员,该组织的高管担任我们的董事会或薪酬和组织委员会成员。

薪酬相关风险评估

2012年,我们的首席风险官乐鱼体育领导的团队审查了员工(包括指定的高管)参与的员工薪酬计划,以确定这些安排是否有可能鼓励不必要和过度的风险承担,从而对Cliffs产生重大不利影响。审查小组分析了一系列风险因素,并总结了我们薪酬计划中的风险缓解特征,包括薪酬组合(可变与固定、短期与长期)、多年绩效期、激励性薪酬回扣和股权指南,这些都提供了充分的保障措施,以防止或阻止过度冒险。审查小组没有发现任何与我们的薪酬政策和惯例有关的风险,无论是单独的还是总的来说,我们的高管和员工都有可能对Cliffs产生重大不利影响。薪酬和组织委员会收到了一份总结审查小组工作的报告,并同意这一结论。

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

高管薪酬

高管薪酬表

2012年薪酬汇总表

下表列出了截至2012年12月31日、2011年12月31日和2010年12月31日止财政年度,指定高管因向Cliffs及其子公司提供服务而获得的薪酬。

| 名字 及主要职位(a) |

年(b) |

工资 (美元)(1)(2)(c) |

股票奖励 (美元)(1)(3)(d) |

非股权 激励计划 补偿 (美元)(1)(4)(e) |

退休金变动 价值与非价值 合格的延迟 补偿 收益 (美元)(5)(f) |

所有其他的 补偿 (美元)(6)(g) |

总计 (美元)(h) |

| 约瑟夫·a·卡拉巴 董事长、总裁兼首席执行官 |

2012 |

1000000年 |

4640070年 |

0 |

474812年 |

52731年 |

6167613年 |

| 2011 |

955500年 |

3104793年 |

1880410年 |

446046年 |

50430年 |

6437179年 |

|

| 2010 |

814000年 |

2859784年 |

1483074年 |

394057年 |

44677年 |

5595592年 |

|

| 特伦斯M.帕拉迪(7)(10) 高级副总裁兼首席财务官 |

2012 |

311250年 |

406835年 |

0 |

61397年 |

14996年 |

794478年 |

| 劳里·布拉斯(8岁) 执行副总裁兼全球运营总裁 |

2012 |

579750年 |

1434317年 |

0 |

136338年 |

36356年 |

2186761年 |

| 2011 |

516000年 |

1009278年 |

630118年 |

110867年 |

33820年 |

2300083年 |

|

| 2010 |

445412年 |

756241年 |

550654年 |

95495年 |

30940年 |

1878742年 |

|

| 唐纳德·j·加拉格尔 执行副总裁兼全球商务总裁 |

2012 |

506300年 |

1175325年 |

0 |

283581年 |

32983年 |

1998189年 |

| 2011 |

486167年 |

932507年 |

556338年 |

416628年 |

21537年 |

2413177年 |

|

| 2010 |

439750年 |

733542年 |

494369年 |

382220年 |

21188年 |

2071069年 |

|

| P.凯利·汤普金斯(9)(10) 乐鱼体育官网斯中国法律、政府事务和可持续发展执行副总裁、首席法律官兼总裁 |

2012 |

446125年 |

1060147年 |

0 |

103957年 |

23100年 |

1633329年 |

| 2011 |

425500年 |

772169年 |

511116年 |

78117年 |

41367年 |

1828269年 |

|

| 大卫B.布莱克(10) 北美铁矿石业务高级副总裁 |

2012 |

382000年 |

648,929 |

150000年 |

80841年 |

27781年 |

1289551年 |

|

|

|

|

|

|

|

||

| 邓肯P.普莱斯(10)(11)(12) 前执行副总裁兼全球运营总裁 |

2012 |

429410年 |

1134387年 |

0 |

- |

3109693年 |

4673490年 |

| 2011 |

548284年 |

889555年 |

560503年 |

- |

287945年 |

2286287年 |

|

| 威廉A.布雷克(13岁) 全球金属公司前执行副总裁 |

2012 |

108000年 |

0 |

0 |

48031年 |

2130975年 |

2287006年 |

| 2011 |

432000年 |

619406年 |

417715年 |

116058年 |

38815年 |

1623994年 |

|

| 2010 |

427750年 |

732578年 |

463716年 |

110740年 |

39820年 |

1774604年 |

|

| (1) (c)、(d)和(e)栏2012年的金额分别反映了每位指定高管在401(k)储蓄计划、2005年VNQDC计划、2012年NQDC计划和我们的福利计划中税前扣减供款前的薪酬、股权薪酬和非股权激励计划薪酬。 (2) 被点名的高管2012年的工资包括他们的基本工资,不包括员工对401(k)储蓄计划(我们的带薪退休福利计划)的贡献。帕拉迪、加拉格尔、汤普金斯、布莱克和普莱斯以及布拉斯从2012年4月1日起获得加薪。Paradie先生随后获得了自2012年10月1日起生效的加薪。 |

|||||||

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明

返回目录

下表总结了2012年高管向401(k)储蓄计划(401(k) Savings Plan)缴纳的薪资,包括加拉格尔和布莱克的税后缴纳额(2012年没有高管选择推迟支付薪资;因此,未列明2012年国家预付金计划下的工资延期支付):

|

|

|

401(k)供款($) |

补缴供款(元) |

总额(美元) |

|

|

|

约瑟夫·a·卡拉巴 |

17000年 |

5500年 |

22500年 |

|

| 特伦斯·帕拉迪 |

17000年 |

- |

17000年 |

||

| 劳里Brlas |

17000年 |

5500年 |

22500年 |

||

| 唐纳德·j·加拉格尔 |

17500年 |

5500年 |

23000年 |

||

| P.凯利·汤普金斯 |

17000年 |

5500年 |

22500年 |

||

| 大卫·布莱克 |

18750年 |

- |

18750年 |

||

| 邓肯·普赖斯 |

- |

- |

- |

||

| 威廉·a·布雷克 |

5400年 |

1380年 |

6780年 |

||

| (3) (d)栏中的2012年金额反映了根据FASB ASC 718计算的2012年授予业绩股和限制性股票奖励的总授予日公允价值。对于2012年授予的业绩股票,报告的金额是基于截至授予日的业绩条件的可能结果。有关其他信息,请参阅10-K表格第8项,注14。这些类型的奖励将在上文“薪酬讨论与分析”的小标题“2012 - 2014年业绩股和限制性股票单位奖励”下进行更详细的讨论。

有关业绩股和限制性股票奖励的更多细节,请参见“2012年计划奖励授予”表。

2012年3月12日业绩股的公允价值,假设最高派息为200%,并使用根据FASB ASC 718计算的每股77.78美元的授予日公允价值(不包括FASB ASC 718限制股单位的价值): |

|||||

|

|

|

|

2012 - 2014年公允价值 业绩股份($) |

|

|

|

约瑟夫·a·卡拉巴 |

|

7292652年 |

|

| 特伦斯·帕拉迪 |

639352年 |

|||

| 劳里Brlas |

2254064年 |

|||

| 唐纳德·j·加拉格尔 |

1848052年 |

|||

| P.凯利·汤普金斯 |

1666048年 |

|||

| 大卫·布莱克 |

|

1020474年 |

||

| 邓肯·普赖斯 |

1782718年 |

|||

|

|

威廉·a·布雷克 |

|

- |

|

| 布拉克在2012年没有资格获得业绩股。 (4) (e)栏中2012年的金额反映了2012年EMPI计划下获得的激励奖励,这在上面“年度激励计划”的子标题下的“薪酬讨论和分析”中有更详细的讨论。考虑到2012年重大运营挑战造成的损失,薪酬委员会决定根据EMPI计划不对大多数指定的高管进行支付。具体而言,薪酬委员会注意到加拿大东部铁矿石业务部门的重大成本、资本和运营挑战,以及与2011年收购Consolidated Thompson相关的商誉减值费用和员工死亡,如下文“2012年EMPI计划目标设定和2012年结果”所述。唯一的例外是Mr. Brake,根据合同我们有义务向他提供奖励,作为他离职协议的一部分,该协议基于与EMPI计划类似的指标,并反映在“所有其他薪酬”中,作为与终止相关的付款,以及Mr. Blake,因为薪酬委员会决定不将我们业务部门的负责人包括在零支付决定中。根据401(k)储蓄计划(401(k) Savings Plan),峭壁公司的业绩缴款计划于2012年暂停,因此没有指定的高管收到捐款。 (5) (f)栏2012年的金额反映了指定高管在养老金计划和SERP下的福利现值的精算增长,这两项都在上面“薪酬讨论和分析”的子标题“固定收益养老金计划”下进行了讨论,使用与我们财务报表中使用的利率和死亡率假设确定,并可能包括指定高管未完全归属的金额。这一栏还包括高管在2005年VNQDC延期支付的高于市场的利息。2012年NQDC项下指定高管的高于市场的利息未显示为2012年未选出延迟支付薪酬的指定高管。 |

||||

下表总结了2012年养老金价值和递延补偿高于市场的收益的变化:

|

|

|

的现值 应计养恤金($) |

高于市场的利息 递延补偿($) |

总额(美元) |

|

|

|

约瑟夫·a·卡拉巴 |

455200年 |

19612年 |

474812年 |

|

| 特伦斯·帕拉迪 |

61300年 |

97 |

61397年 |

||

| 劳里Brlas |

131300年 |

5038年 |

136338年 |

||

| 唐纳德·j·加拉格尔 |

279900年 |

3681年 |

283581年 |

||

| P.凯利·汤普金斯 |

103700年 |

257 |

103957年 |

||

| 大卫·布莱克 |

79800年 |

1041年 |

80841年 |

||

| 邓肯·普赖斯 |

- |

- |

- |

||

| 威廉·b·布雷克 |

45800年 |

2231年 |

48031年 |

||

| (6) (g)栏中2012年的金额反映了上述指定高管的额外津贴的综合价值,这些津贴来自于我们的付费停车、金融服务、高管及其代表在401(k)储蓄计划、2012年NQDC计划、澳大利亚退休金以及与Price和Brake先生解职相关的支付。 |

|||||

CLIFFS NATURAL RESOURCES INC. - 2013年代理声明45

返回目录

2012年奖金及其他薪酬汇总如下:

|

|

|

支付停车 ($) |

金融 服务(美元) |

401(k)储蓄计划 匹配的贡献 ($) |

|

NQDC计划 匹配 贡献($) |

其他(美元) |

|

总额(美元) |

|

|

|

|

约瑟夫·a·卡拉巴 |

3180年 |

9551年 |

10000年 |

30000年 |

- |

52731年 |

|

|||

| 特伦斯·帕拉迪 |

1855年 |

478 |

10000年 |

2663年 |

- |

14996年 |

|||||

| 劳里Brlas |

3180年 |

10000年 |

8735年 |

14441年 |

- |

36356年 |

|||||

| 唐纳德·j·加拉格尔 |

3180年 |

9551年 |

10000年 |

10252年 |

- |

32983年 |

|||||

| P.凯利·汤普金斯 |

3180年 |

2075年 |

7164年 |

10681年 |

- |

23100年 |

|||||

| 大卫·布莱克 |

3030年 |

9471年 |

10000年 |

|

5280年 |

- |

|

27781年 |

|||

| 邓肯·普赖斯 |

6994年 |

- |

32712年 |

(a) |

- |

3069987年 |

(b) |

3109693年 |

|||

| 威廉·b·布雷克 |

795 |

9639年 |

4320年 |

- |

2116221年 |

(c) |

2130975年 |

||||

|

|

|